招商证券:当前猪肉价格基本触底 并逐步走入上升通道

招商策略研究 07月08日

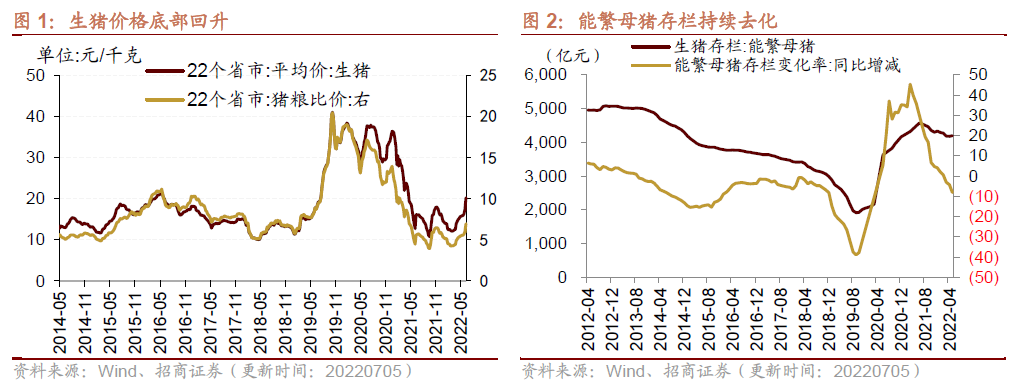

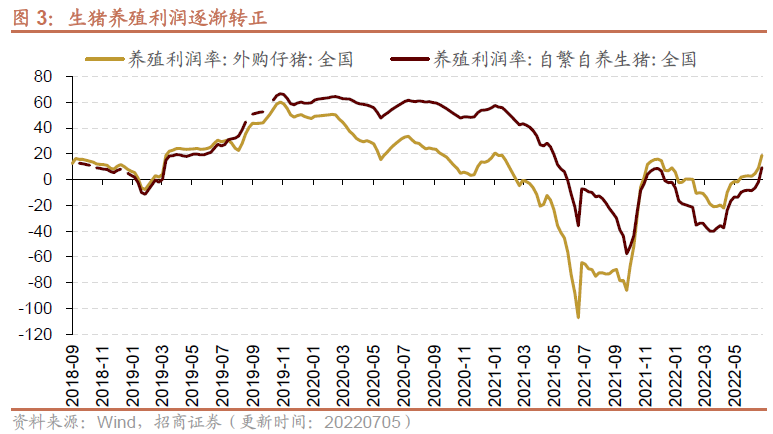

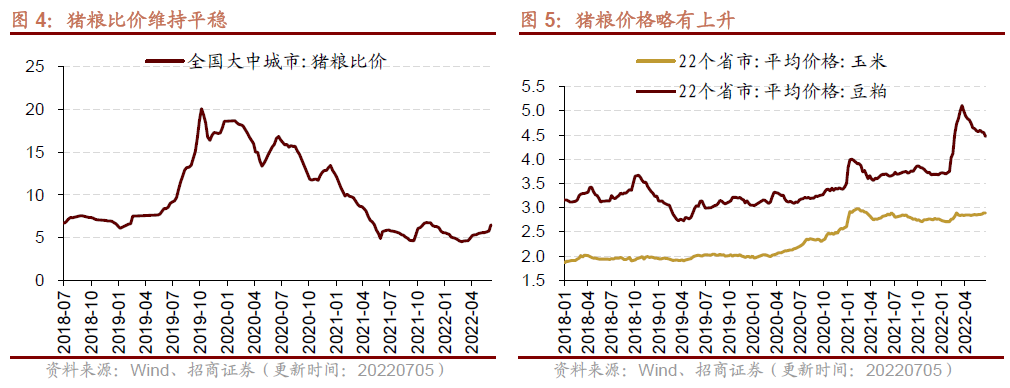

| 近期生猪价格出现明显上涨,尽管一定程度上受养殖户“压栏、惜售”影响,但整体来看板块景气度仍有明显改善。价格方面,在接近1年的下降后,当前猪肉价格基本触底,并逐步走入上升通道;利润方面,外购仔猪养殖、生猪自繁自养利润率由负转正,环比上月同期增加明显;产能方面,能繁母猪产能持续去化;成本方面,俄乌战争导致相关粮价处于近两年高位,猪粮比价走势上总体保持稳定,且有同比上升,随着国际关系的缓和以及供应链的逐步修复,猪粮价格有望向下调整,为生猪养殖利润修复提供必要空间。 观点详情猪价快速上涨,行业利润转亏为盈 本周以来,生猪养殖板块景气度边际改善。2018年末我国生猪存栏降幅明显扩大,2019年的猪瘟爆发使得猪肉供需进一步紧张,猪肉价格一路上涨。产能去化叠加2020年疫情的爆发严重冲击供应链配置效率,猪肉价格长期维持高位。之后养殖户积极性提高,猪肉供过于求,猪肉价格出现大幅调整,养殖利润出现巨额亏损。在经历了接近1年的底部调整后,当前猪肉行情已经接近稳定,价格、利润、产能、成本均朝乐观方向发展。 价格方面,“猪周期”底部明确,猪肉价格未来向上趋势明显。2021年后,随着供需关系的改善,猪肉价格出现大幅下滑。2021年下半年至2022年一季度猪肉价格基本在底部震荡,5月份边际改善。截至2022年7月1日,22个省市猪肉价格24.21元/千克,环比上月上行7.89%。近期猪肉价格的快速拉升,一定程度上受养殖户“压栏、惜售”影响,短期供给减少程度较大。 产能方面,能繁母猪存栏持续去化。从历史几轮猪周期来看,每轮猪周期大概3-4年,本轮猪周期从2018年下半年年开始,生猪存栏下降,猪肉价格上行,并且从2018年下半年至2019年中期涨幅创历史新高。21年7月份能繁母猪存栏达到本轮顶点,随后持续去化。截至今年5月全国能繁母猪存栏量4192万头,环比上月上升0.36%,同比去年同期下降4.72%,走势上整体处于稳定下行态势,但仍处相对较高水平。一般来看能繁母猪存栏传导至猪价需要10个月左右,这也与4月份左右猪价触底震荡相互印证。  利润方面,猪肉价格修复驱动利润率修复。随着“猪周期”逐渐走出底部,生猪养殖利润不断转好,近期养殖利润率已经回正。7月1日,外购仔猪养殖周利润率18.76%,自繁自养生猪养殖周利润率9.18%,环比上月同期增加15.84%和17.40%。养殖利润率的转正表明生猪养殖市场进入稳定修复阶段,未来修复力度主要取决于产能去化程度。  成本方面,猪粮价格创出新高,猪粮比价保持稳定。俄乌战争爆发导致世界粮食供给紧张,相关粮食产品不断上行。7月1日,玉米和豆粕周均价格分别为2.89元/千克和4.47元/千克,环比上月上行1.05%和-2.19%,同比去年同期上行0%和22.13%,总体上处于近4年来的高位;猪粮比价基本保持稳定,6月29日,全国大中城市猪粮比价6.50,环比上月上行17.33%,同比去年同期上行14.04%,说明猪价上行总体高于粮价上行水平。随着国际关系的缓和和供应链的修复,猪粮价格有望向下调整,为生猪养殖利润修复提供空间。  总结来看,尽管当前生猪产能去化较为缓慢,但是各项指标都显示板块景气度边际改善。价格方面,在接近1年的下降后,当前猪肉价格底部基本确认,并逐步走入上升通道;利润方面,外购仔猪养殖、生猪自繁自养利润率由负转正,环比上月同期增加明显;产能方面,能繁母猪产能持续去化;成本方面,俄乌战争导致相关粮价处于近两年高位,猪粮比价走势上总体保持稳定,且有同比上升,随着国际关系的缓和以及供应链的逐步修复,猪粮价格有望向下调整,为生猪养殖利润修复提供必要空间。 (文章来源:招商策略研究) (责任编辑:admin) |