CTA期权量化交易策略研究

期权中国网 11月04日

摘要

期权是一种具有显著厚尾效应的资产,适合进行投机交易。

本策略对不同品种的期权进行了日内趋势交易回测,在实值期权上都取得了良好的表现。

1、期权交易策略介绍

1.1 期权价格的厚尾效应

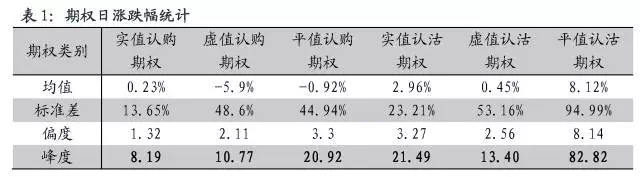

我们将认沽期权和认购期权的单日涨跌幅进行了统计。

峰度系数(Kurtosis)用来度量数据的中心聚集程度。一般来说,峰度超过3就认为变量分布具有尖峰厚尾效应。由下表可以看到,无论是认购期权还是认沽期权,每日涨跌幅分布的峰度值远远大于3,甚至超过10,这就说明期权的价格变化具有显著的厚尾效应。

厚尾效应是趋势策略盈利的重要来源,因此,期权是适合进行趋势交易的。

此外,期权的有效杠杆高、波动大,适合进行短线交易。

1.2 交易策略原理

金融衍生品策略中,趋势策略是最主要的投机策略。趋势策略根据资产价格变动的方向进行趋势跟踪,一般来说具有“低胜率高盈亏比”的特性,在股指期货和商品期货上都具有明显的盈利机会。

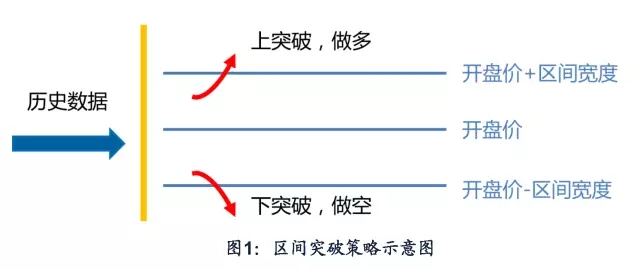

开盘区间突破策略是经典的CTA趋势策略。突破策略一般在股指期货价格高于某个价位时进场做多,低于某个价位时进场做空。开盘区间突破策略就是区间突破策略的一个典型。其突破价格的计算为:在当日开盘价的基础上加上区间宽度值得到突破上界,开盘价减去区间宽度值得到突破下界。区间宽度的计算有多种方式,本报告中采用上一个交易日的最高价和最低价的差值乘上系数 f 来确定(f 由样本内优化获得)。策略如下图所示。

1.3 期权合约的选择

与股指期货不同,市场上同时存在许多不同行权价格、不同行权日期的认购期权和认沽期权在进行交易。不同期权的交易量区别很大,其中,有些期权的流动性非常差。因此,在交易前,我们需要在每个交易日筛选出合适的期权进行交易。

可以按照如下方案进行期权的选择。

1)选择流动性较好的期权

持仓量和成交量是期权流动性强弱的判断指标。本报告主要根据持仓量进行判断。一般而言,持仓量越大的期权合约流动性越好,而且一般离行权日期还有一段时间,暂时不用考虑行权的问题。因此,为保证一定的流动性,每个交易日选择的期权的持仓量至少要大于相同时刻不同期权的持仓量的中值(流动性约束)。

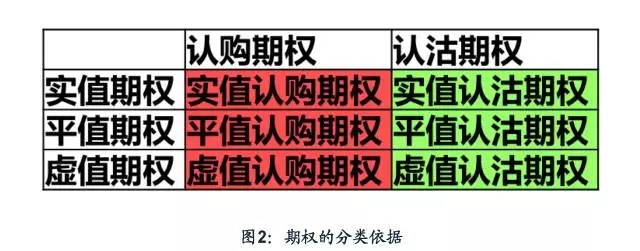

2)分别针对认购期权和认沽期权,按照其内在价值进行划分

期权的内在价值由标的的价格和期权行权价格决定。如果一个期权的内在价值为正,该期权就是实值期权;如果内在价值为负,则为虚值期权;如果内在价值等于零,则为平值期权期权。对于认购期权,内在价值为标的价格减去行权价;对于认沽期权,内在价值为行权价减去标的价格之差。

根据认购认沽期权的区别以及期权的内在价值,可以将期权划分为6大类,分别为:实值认购期权、实值认沽期权、平值认购期权、平值认沽期权、虚值认购期权、虚值认沽期权。对6大类期权分别进行回测。在每个交易日的回测中,对每一类期权,分别选择其中流动性符合上文中流动性约束条件的一个期权进行测算。

对于不同类型的期权,按照上一个交易日期权收盘价和ETF收盘价进行期权的选择。其中,实值认购期权选择行权价格最低且低于ETF价格的认购期权;虚值认购期权选择行权价格最高而且高于ETF价格的认购期权;平值认购期权选择行权价格最接近ETF价格的认购期权。认沽期权也按照类似的方式进行划分和期权选择。如果未能选择到符合条件的期权,则当日不进行交易。

1.4 期权交易信号的产生

CTA策略的交易信号通常由交易标的的价量指标产生,其中价格是最主要的信号源。特别是趋势交易策略,大多数趋势策略通过价格突破或者价格形态的拟合来产生交易信号。

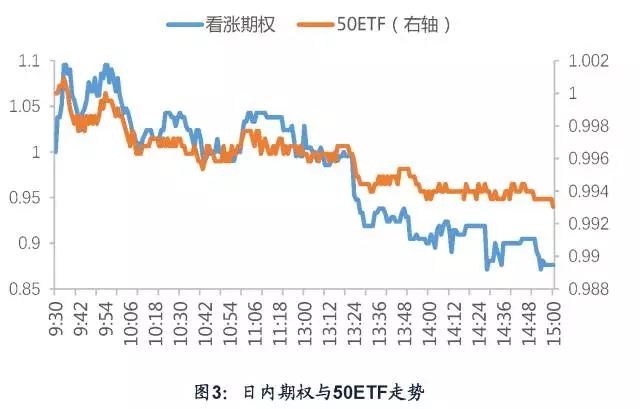

与股指期货和ETF不同,期权的波动很大,容易出现“假信号”。因而,通过期权价格来触发交易信号,策略表现并不好。以2016年6月1日中,50ETF7月购2.25与50ETF日内走势为例(如下图,数据已经标准化)。在9:30开盘后,期权价格上涨10%,突破上界,突破策略将发出买入信号。但实际上,这段时间ETF价格变化不大,随后ETF出现明显下跌走势,认购期权价格也随之下跌20%左右。从这个结果来看,开盘后期权的向上波动是一种误判。如果由期权价格触发交易信号,当日交易会有亏损。

类似的这种由期权价格“小波动”触发的假信号非常“频繁”,因而通过期权价格产生的交易信号不适合用来交易。

由于期权和标的指数具有很高的价格相关性,因此我们可以利用指数价格做为信号产生器。当指数有上涨趋势时,可以做多认购期权(或者做空认沽期权);当指数看跌时,可以做多认沽期权(或者做空认购期权)。

1.5 期权交易的风险控制

趋势策略和择时策略一般设置止损来降低风险。由于期权的波动很大,合理的止损阈值一般比较大(否则容易触发止损平仓),但这样会导致单次交易对净值造成的亏损较大。

为了降低单次交易对净值的影响,本报告采用降低仓位的方式进行交易。即每次交易的时候,所交易的期权的期权费最多占用10%的资金(对于买期权的交易,将有90%的资金处于闲置状态;对于卖期权的交易,剩余现金一般足够作为交易保证金)。这样的好处是单次交易的净值波动不会太大。

2.实证分析

以上证50ETF期权合约为交易标的。回测区间为2015年2月9日至2016年6月30日。策略在实值期权上都获得了不错的表现,如下图所示,其中交易费用为单边10元每手。

在实值认购期权上,策略获得了31.3%的累计收益率,最大回撤-6.1%。在实值认沽期权上,策略获得了57.8%的累计收益率,最大回撤-6.0%。

来源:广发金融工程研究

(责任编辑:朱小期) |