中日国债期货市场概览

期权号编辑 02月21日

2022年9月7日,中国金融期货交易所(下称中金所)与日本交易所集团(下称日交所)签署合作谅解备忘录,进一步推动双方衍生品市场合作发展。本文借此契机对中金所和日交所挂牌上市的国债期货产品进行简要介绍,为双方市场参与者提供相关资讯。 一、中日国债市场简介 中日两国GDP分别排名全球第二位和第三位,政府债务市场体量也均位居全球前列。截至2021年末,日本和中国的政府债务余额分别名列全球第二位和第三位,仅次于美国。

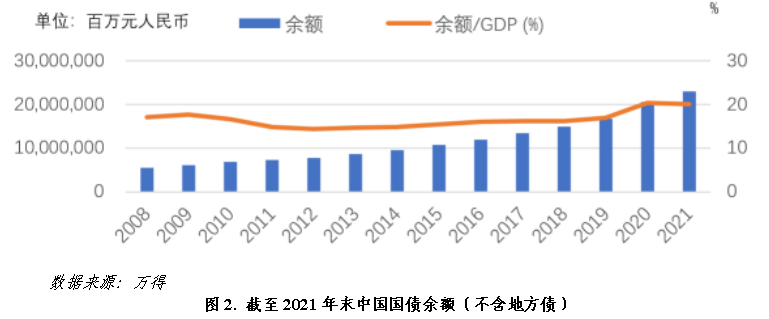

中国国债(CGB)于1981年重启发行,市场规模在90年代末迅速扩张。截至2022年末,中国国债余额(不含地方债)已逾25万亿元人民币(约合3.8万亿美元)。根据万得数据显示,截至2022年末的地方债余额为34.9万亿元人民币(约合5.2万亿美元),占政府债务余额的58%。

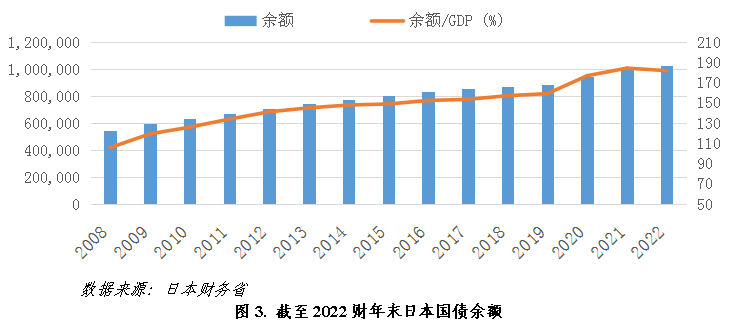

日本国债(JGB)的发行始于1966年,为覆盖不断攀升的财政赤字,日本国债余额持续增加,截至2022年末已超过1,000万亿日元(约合8万亿美元)。

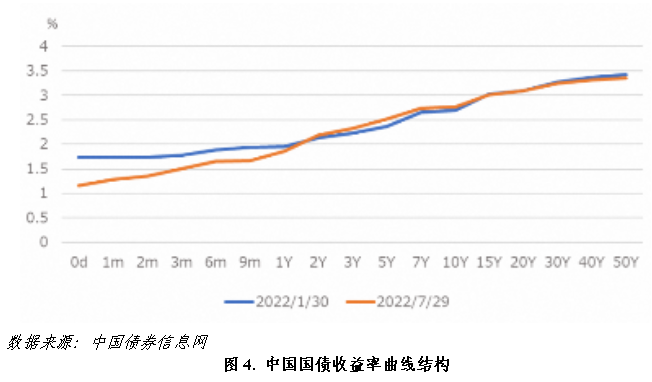

中国人民银行实施稳健货币政策,通过公开市场操作调控中短端利率、7天逆回购利率及1年期中期借贷便利等政策利率。例如2022年2月至7月,中国CPI同比增速由0.9%上升至2.7%。然而,如下图所示,受银行体系流动性合理充裕影响,短期利率水平在过去六个月内持续下行。

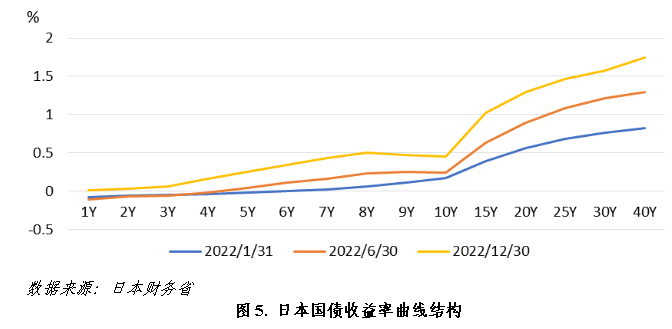

为稳定保持较低的债券收益率,日本央行(BOJ)近年来采取了一系列非传统货币政策,2013年4月实施量化质化货币宽松(QQE),2016年9月宣布实施收益率曲线控制(YCC),对日本国债市场影响巨大。收益率曲线控制的核心特点是针对金融机构的超额准备金实施负利率,并通过购买日本国债将10年期日本国债收益率控制在目标利率(约为0%)上下0.5%的政策区间内(此前为0.25%),以此实现对短端和长端利率的控制。

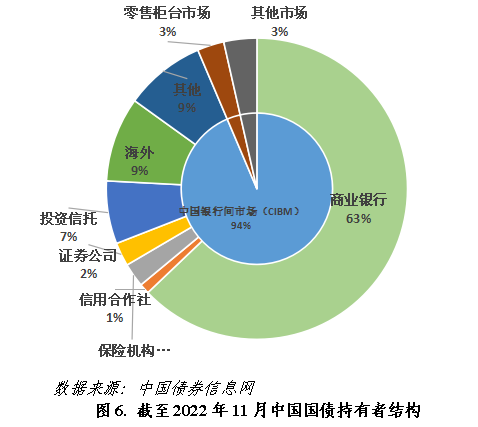

中国国债的利率水平略高于日本、德国等国家,对偏好高收益率的投资者具有较大吸引力,这或许是2019年以来境外投资者的中国国债持有量接近翻番的原因之一。 市场结构方面,与美国类似,中日两国国债现货均主要通过场外市场(非交易所)交易。根据中国银行间市场数据,如下图所示,国内商业银行持有约63%的中国国债。截至2022年11月,境外机构持有中国国债占比为9.1%。

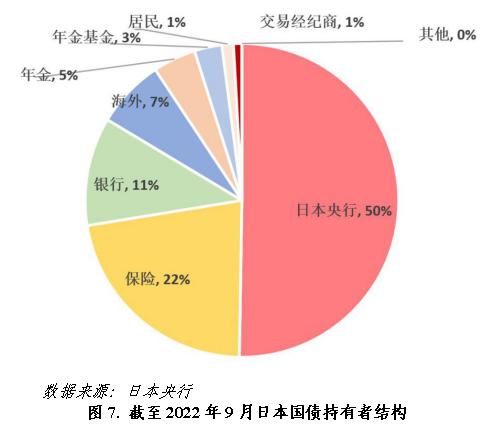

自2019年起,中国国债先后被纳入彭博巴克莱全球债券指数(BBGA)、摩根大通新兴市场国债指数(GBI-EM)和富时世界国债指数(WGBI)三大全球债券指数,预计将吸引更多被动投资流向中国国债市场,长期来看还将进一步增加境外机构的持有量。 在日本国债市场中,传统上国内银行是最大的持债方,但自2013年日本央行实施货币宽松政策、日本进入超低收益率环境后,日本国内银行持有日本国债占比大幅缩减。2015年,日本央行购买了大量日本国债,由此成为日本国债的最大持有者。

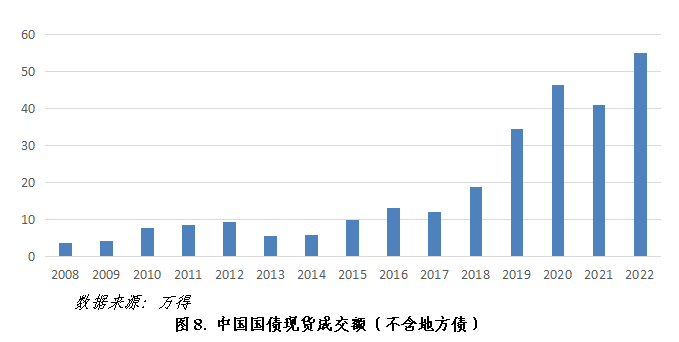

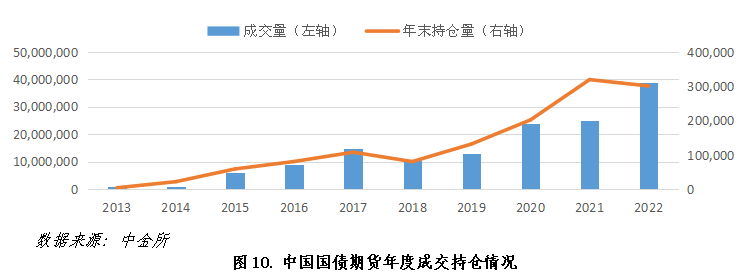

中日国债市场成交额都在稳步增加。近五年来,中国国债现货年度成交额增长五倍,2022年达到55万亿元人民币(约合8.2万亿美元)。

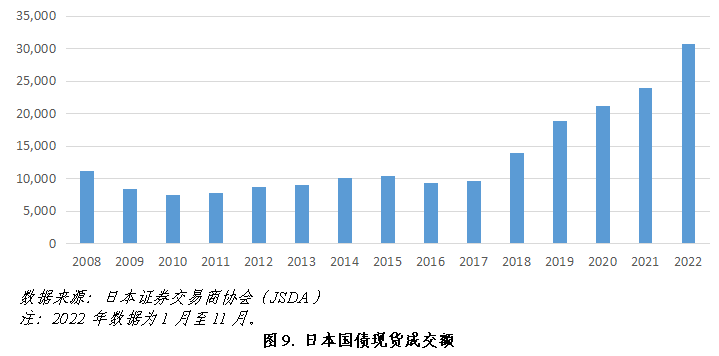

即便在日本的超低利率环境下,2021年日本国债现货成交额刷新历史记录,达到24,000万亿日元(约合200万亿美元)。

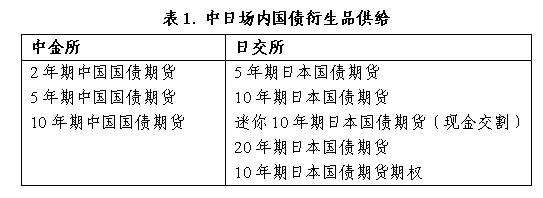

二、中金所与日交所国债衍生品市场概览 与国债现货市场相一致,中日两国场内国债衍生品市场也较为活跃,中金所和日交所挂牌的国债衍生品详见下表。

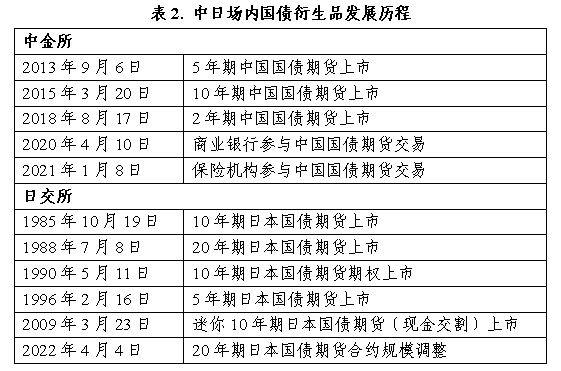

随着中国金融领域改革日益深化、国债现货规模大幅增长,中国国债期货市场保持稳健发展态势,产品体系不断丰富,流动性持续改善,投资者结构日益完善。 日本于1985年上市首个日本国债衍生品——10年期日本国债期货,随后持续拓展产品供给,优化交易制度和系统,从而更好地满足市场参与者需求,包括延长交易时间、引入日历价差交易和场外协商交易等。

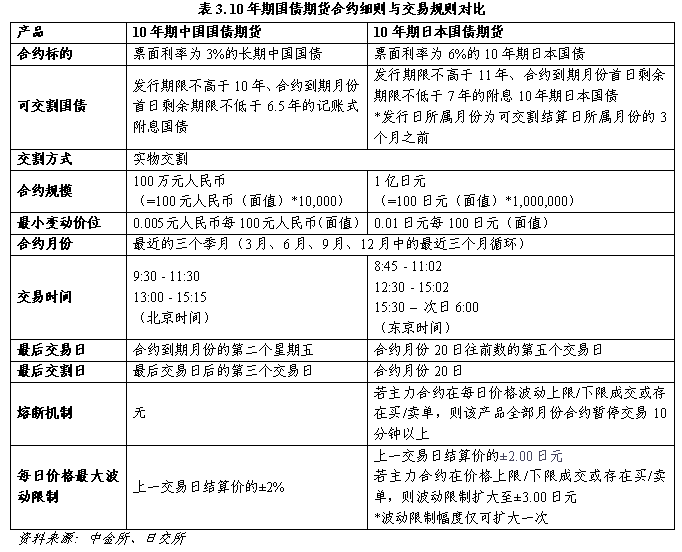

对比中日国债期货合约设计可见,最大的差异在于合约规模和标的。以10年期国债期货为例,中国国债期货合约规模为100万元人民币(约合20万美元),日本国债期货合约规模则为1亿日元(约合90万美元)。 10年期中国国债期货的可交割标的为票面利率3%、发行期限不高于10年、合约到期月份首日剩余期限不低于6.5年的附息中国国债;10年期日本国债期货的可交割标的为票面利率6%、发行期限不高于11年、合约到期月份首日剩余期限不低于7年的附息日本国债。合约细则及交易规则对比详见下表。

成交量方面,随着中国国债现货市场规模的快速增长、机构投资者类型不断丰富,中国国债期货市场也在稳步发展。10年期中国国债期货约占全部国债期货成交量的一半,2年期和5年期约占全部成交量的两成和三成。2022年,中国国债期货日均成交额约为1,918亿元人民币(约合28.4亿美元)。

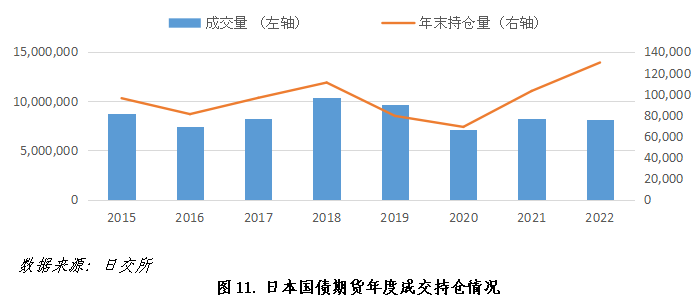

日本国债期货约99.9%的成交量来自10年期日本国债期货,2022年日均成交额约为10万亿日元(约合760亿美元)。在超低波动环境下,为拓展市场生态系统,日交所着力吸引海外投资者参与,10年期日本国债期货约70%的成交量来自海外投资者,剩余30%主要为银行和经纪商。

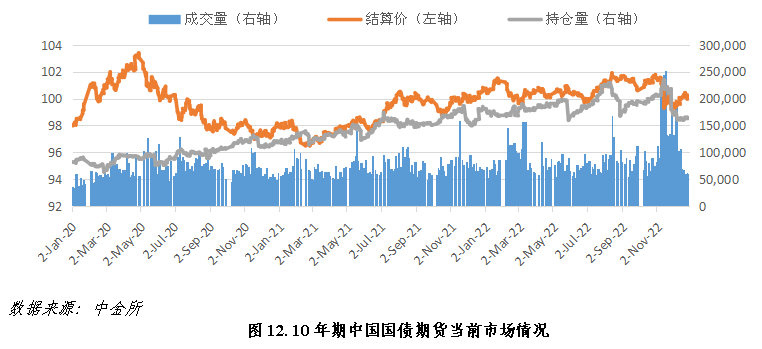

关于10年期中国国债期货价格的走势,受新冠肺炎疫情冲击与扰动、国际环境复杂多变等因素影响,10年期中国国债期货价格先振荡走高,2020年5月逐步震荡回落并保持低位运行,2021年2月后又逐步缓慢上行,随后较长时间维持窄幅振荡。

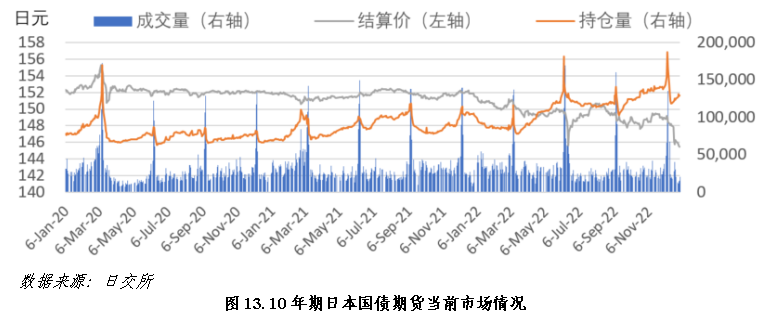

关于10年期日本国债期货价格的走势,2020年3月和2022年6月经历了两次较大的价格波动。2020年3月,在新冠肺炎疫情爆发初期,日本国债期货价格大幅上升,但随着日本央行立刻做出反应、放松货币政策,价格随之回落。2022年6月,面对通胀压力攀升和全球加息潮,日本央行宣布实施0.25%的长期利率上限,海外投机力量随之大量卖出日本国债期货,引发价格大幅下跌。

中日国债现货市场体量均位居世界先列,两国衍生品市场的国际影响力也在稳步提升。继2022年9月签署合作谅解备忘录后,中金所和日交所将在备忘录框架下进一步探索推动两国衍生品市场合作发展。 中金所网站:http://www.cffex.com.cn/en_new/ 日交所网站:https://www.jpx.co.jp/english/ 日交所市场新闻资讯网站:https://market-news-insights-jpx.com/ 日交所领英:https://www.linkedin.com/company/jpx-derivatives-commodities/ (责任编辑:admin) |