专题 | B35尘埃落定 B40在多远的未来?

国富期货 02月13日

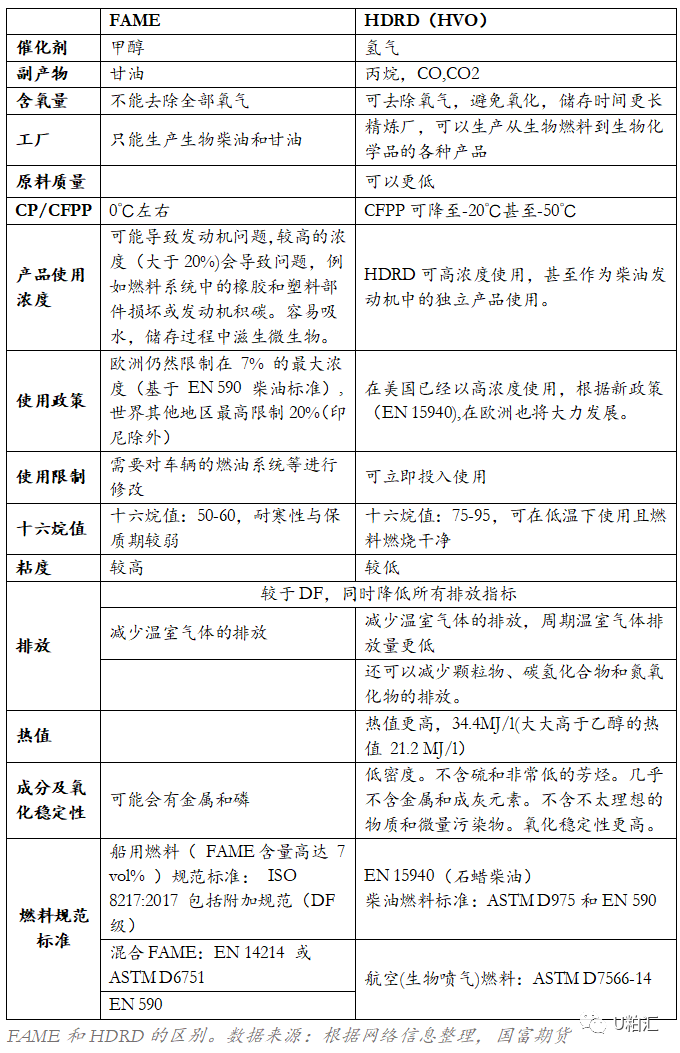

| 2022年12月6日,印尼总统佐科·维多多在内阁会议上指示将2023年生柴掺混比例提高到35%,据此印尼能矿部设置了全年1315万千升的生物柴油分配量。12月29日,能矿部宣布将执行期定为2023年2月1日,较此前计划推迟一个月,分配量是否改变并未提及。 实际上,印尼自去年6月以来对于生柴掺混政策的态度都是躁动不安的,自从其国内库存因为出口禁令而高涨,印尼就开始试图通过提高生柴掺混比例来帮助去库。彼时,能源部官员表示可能将于7月20日开始实施B35,然而在临近前一天又宣布取消,一周后转而宣布开始对B40实施路测。年底B40路测即将完成,市场关注印尼是否可能立即实施B40政策时,总统又突然选择了一个“折中”的方案,宣布立即实施B35.反复多变的政策口径仿佛也让观众陷入狼来了的故事,面对印尼政府的说法不再像刚开始那样闻风而动。那么印尼政府为何反复无常? 首先政府提出政策意向一定有它的道理,而反复无常更不可能是为了戏弄。既然已经提出了要在2023年2月开始实施B35政策,那我们就站在这一点的基础上,尝试寻找印尼执行此政策的背后逻辑,并且回答以下几个问题:1. B35具备可持续实施的条件吗?2. B35的实施会带来多少消费增量?3. 印尼有可能突然转向实施B40政策吗? 目录 B35/B40的成分是什么? B35/B40的质量是否达标? B35/B40的产能如何? 生柴基金能否支持B35/B40的实施? B35/B40的带来的消费增量? 总结 B35/B40的成分是什么? 要想回答前面提出的问题,我们首先得知道B35/B40是何种成分。关注过生物柴油的人自然可以立马说出,B35是35%生物柴油+65%化石燃料,而B40是40%生物柴油+60%化石燃料。但是,生物柴油本身也具有成分上的差异。 根据印尼能矿部进行B40路测时的说明,印尼政府对两种不同含量的B40生物柴油进行了路测。第一种是传统的含40%FAME的B40生物柴油,第二种是含有30%FAME+10%HDRD的B30D10生物柴油。FAME是脂肪酸甲酯,属于第一代生物柴油成分,目前印尼的B30就是30%的PME(棕榈油基脂肪酸甲酯),原料全部来自CPO.第二代生物柴油HDRD是氢化衍生可再生柴油(目前来说,也就是HVO),通常被称作绿色柴油(Green diesel)。HDRD的能量值是FAME的1.1倍,与FAME相比更接近柴油的化学结构,在掺混率方面没有要求——即可以与传统化石柴油以任何比例混合。对于印尼雄心勃勃的掺混计划来说,发展HDRD无疑是更适合的,因为从技术角度来看,理论上甚至可以利用HDRD实现100%的掺混率。 为什么FAME不能无限掺混?实际上,印尼即便是实施B30,也超过了世界上对柴油的质量要求——国际上认为FAME(脂肪酸甲酯)掺混比例最高不能超过20%。首先是温度。由于FAME的CFPP值在0℃左右,所以高掺混比率的FAME无法在寒冷的冬季使用。不过日均气温不低于20℃的印尼似乎不受此困扰,能矿部B35质量标准中CFPP的最高限制可达15℃。但是除此之外,FAME还有一些固有缺陷是无法通过自有条件优势来克服的,比如说氧化稳定性差,容易导致汽车部分零件的损坏、发动机积碳等问题;以及容易吸水,储存中容易滋生微生物,保质期较短。FAME成分上的固有缺陷很难通过外在技术的进步而解决,无论印尼如何抬高其掺混比率,总是会达到质量的临界点。  对于印尼来说提高FAME的掺混量并不是最优选择,尤其是如果未来印尼有进一步提升到B50甚至更高的决心的话,发展HDRD是必然的趋势——否则印尼也不会对B30D10同时进行路测。那B35是什么成分呢?印尼能矿部没有提及,但是我们可以推测是35%的FAME,这可以从能矿部的表达方法来推测(B35与B30D5的区别),也可以从产能上推测,后文会有所提及。 B35/B40的质量是否达标? 印尼检验生物柴油质量是否达标的最终流程就是道路测试。2022年7月27日,印尼宣布对B40(含B30D10)进行道路测试,包含冷启动测试、燃料和润滑油的质量测试、油耗分析、发动机性能测试、燃油储存稳定性测试和启动性测试等。本次测试一共12辆车,对于载重<3.5吨的测试车辆,目标日距离为650公里/天,总里程为5万公里;对于载重>3.5吨的测试车辆,目标每日距离为550公里/天,总里程为4万公里。目前道路测试已经进入尾声,小型车5万公里里程已经跑完,在最后的发动机部件评级中,印尼的结论是B40和B30D10燃料对测试车辆的发动机部件没有产生重大影响,并且对测试车辆的性能没有产生负面影响。 印尼当然也无法改变FAME这一成分的性质,只能通过改进混合生物柴油的质量规范来实现与燃料质量相关的风险控制。在B40政策框架下,生物柴油规范(B100)中将水含量参数从原来的最高350ppm调整到320ppm,单甘脂水平从最大0.55%调整到0.5%,氧化稳定性从最少600分钟调整到最少720分钟。诸如此类对于原料质量的修改可以切实保障混合生物柴油的质量,但是对于生产商的技术要求便也随之提高了。可以看到,在12月份发布的B35质量规范中,含水量调整到340ppm,单甘脂水平调整到0.525%,氧化稳定性调整到最少660分钟,相对此前B40框架下的设置有所宽松。所以说,随着掺混量的不断提高,质量标准逐渐收紧,但是一定会在某一个标准线上达到产能的临界点,这就成为了质量与生产之间的矛盾。是否B40无法立即实施是出于这个原因尚不能够确定,但是如果厂商难以无限制地满足B40下生物柴油的质量要求,那么质量标准便成为B40实施的最大阻碍。 B35/B40的产能如何? 那么假如FAME真的因为质量要求无法满足40%的掺混率,为什么印尼不在B30的基础上掺混HDRD呢?原因就是印尼国内的HDRD产能严重不足。根据路透报道,印尼国内的HDRD产能只有12万吨,然而D10的HDRD需求量大约在300万吨左右,根本无法满足,即便是D5也远远不够,这也是前文提到B35成分一定是FAME的理由之一。HDRD又被称作第二代生物柴油,在世界范围内的应用都处于起步阶段,包括欧盟的HDRD产能都尚未形成规模化。HDRD工厂更接近化工厂,除了生产生物柴油之外,还可以同时生产其他生物化学产品,这一点与只能生产FAME的生物柴油厂相区别,因此印尼传统的生物柴油工厂很难向HDRD工厂转化。其次,HDRD的生产成本比较高,氢化过程所需设备比较昂贵,从零开始建立HDRD工厂面临诸多困难。最后就是,HDRD的技术也比较先进,目前来说无法确定印尼是否完全掌握。道路测试中的HDRD(D100)由印尼国家石油公司(Pertamina)提供,如果未来印尼选择将HDRD的生产全部国有化的话,也许可以借助国家的力量加速铺开产能,但是政府仍然面对成本端的选择,以及另一个困境就是如何处理目前仍在扩张的FAME产能。 据APROBI,印尼国内目前的FAME产能大概有1666万千升,以及有391万千升正在扩张中。按此来看,实施B35可以将产能利用率维持在78%左右,估计B40下的FAME生产量大概为1500万千升,故而从产能的角度来说,随时实施B40也是可以做到的事情。现有的FAME产能难以向HDRD转化,而继续扩张FAME是没有意义的,因为前文提到过随着掺混比例的提高,在越来越严格的质量标准下,生产只会受到更多的限制,站在B40的基础上想要再把掺混率提高一个台阶,几乎是不可能的事情。  生柴基金能否支持B35/B40的实施? 印尼生物柴油的运行体系主要依靠油棕种植园基金管理机构(BPDPKS)提供资金支持,包括此次道路测试。众所周知,BPDPKS的资金来源是印尼出口棕榈油的Levy税收入。由于6月份开始印尼已经无需对生柴进行补贴,同时几乎也没有Levy税收入,根据我们测算目前印尼的生柴余额约还有29万亿印尼盾,折18.8亿美元。印尼能矿部发布的2023年1月生物柴油参考价为11520印尼盾/升,而12月的GO-25平均价经计算为10921印尼盾/升,假设Levy税收和价差维持不变,预计在实施B35的情况下生柴基金足够支撑到2023年底,余额大概可剩余12亿美元。如果实施B40政策,余额也可剩余11亿美元。照此来看,生柴基金是能够支持B35,以至于B40的持续实施的,况且印尼可以根据棕榈油实际情况来调整税收,基金补贴基本上不会形成政策阻碍。 更重要的情况是棕榈油的供给。因为税收补贴体系注定生柴消费和棕榈油出口需要达成价值上的正向关系才可以维持平衡,但是国内消费与对外出口又明显是相互竞争的。如果推高棕榈油的价格,增加税率也可以弥补出口减少带来的税收,但是这样就又回到了2022年上半年印尼国内食用油紧缺的困境。印尼应该作何选择呢?根据2022年的出口政策变动经验,或许印尼政府内心有一杆秤,随时可以调节天平上的砝码。继宣布延迟实施B35政策后,印尼贸易部便紧跟着宣布将DMO比例收紧到1:6,很难不看出这是为了应对减产期带来的供应减少。当局也承认,面临不确定的产量,会随时评估国内的库存状况以调节DMO比例,避免国内出现库存过剩。因此,通过简单的B35或者B40这样的比例来断定印尼政策会引起的生柴消费增量不一定准确,或许更加应该关注印尼发布的目标分配量,以及它是否会随时随着印尼库存的高低而调整——这样一来,生柴政策的影响就不仅仅是宣布时候的一棒槌了,持续追踪仍有很大必要。 B35/B40的带来的消费增量? 基于3%的柴油消费增长率,印尼当局确定2023年的生物柴油分配量为1315万千升,相比2022年增加19%。但是按照2022年的实际生产量来看,肯定没有官方提到的19%这么多。根据印尼生物柴油生产商协会(APROBI)的数据,2022年1-11月印尼国内生产生物柴油1077万千升,较2021年同期增加32%;国内消费生物柴油941万千升,较2021年同期增加25%。若按照近3个月平均107万千升的生产量来预估,预计2022年全年生产量约为1184万千升,比此前分配量1103万千升高81万千升,约71万吨。假设2022年总共生产1184万千升,B35大概带来每月9.6万吨生柴消费增量。如果消费增量切实可以累加到目前的消费水平上,会对印尼库存产生明显影响,但是回看此前提到的食用消费,可以发现6月以来的食用消费已经与此前的最高水平相比增加了10万余吨,如果价格驱使下印尼食用消费真的具有如此弹性的话,生柴带来的消费增量可能并不会在总消费上得到预期中的明显反应,从而B35政策的实施对棕榈油基本面的影响比较有限。 如果实施B40,按照印尼能矿部的计算方法,全年分配量大约在1503万千升左右,折算下来的每月额外棕榈油消费为23.4万吨,这一分量比B35的9.6万吨有分量得多。如果实施B40,对于消费的促进作用是立竿见影的,但是当前从印尼的生产生产质量要求、产能以及棕榈油库存、柴油价格方面来看都不是实施B40的最佳时机,如无意外2023年上半年不太可能实施B40。 总结 我们从棕榈油的消费出发,分析印尼实施更高生物柴油掺混率的可能性,实际上忽略了印尼在环保和能源独立方面的意志。站在政府的立场上,自然是掺混率越高越好,所以我们讨论的都是执行方面的限制。从技术的角度来讲,印尼想要解决掺混率限制的问题最优解是发展HDRD,但是目前印尼HDRD产能仅有12万吨,且技术是否完全成熟都是未知数,加上扩张HDRD产能面临成本等诸多问题,因此短期内印尼的HDRD产能很难快速扩张。因此,印尼只能退而求其次选择继续提高FAME的掺混比率,但与此相适应的就是不断提高FAME的生产质量要求。尽管B40的路测结果是通过的,但是逐渐收紧的质量要求也成为了生产商的枷锁,在某一个临界点上逐渐限制生柴的生产。因此,目前的B35生产可以达到平衡,但是B40的质量要求是否还在可承受范围内就不一定了。资金方面来说,印尼是可以支持B35乃至B40计划的推进的,但是棕榈油的库存限制也让印尼很难在当前开始推行B40政策。而且,即便印尼确定推行计划,具体分配量也不一定固定,比如推行B35,但实际上消费为B34也有可能,所以随时需要关注棕榈油的供给和价格是否发生变化而导致印尼计划变更。总之,当下实施B35政策是印尼在诸多限制之下可以实施的最优解,而计划推迟也受到当前产区库存比较紧张,需保证斋月供给的影响,但是实施B35带来的消费增量或许不如预期那么大,因为食用消费的变化量也是影响印尼国内消费的关键因素之一。 (文章来源:国富期货) (责任编辑:admin) |