起风了:全球资产阶段性转折或正到来

兴业证券 08月24日

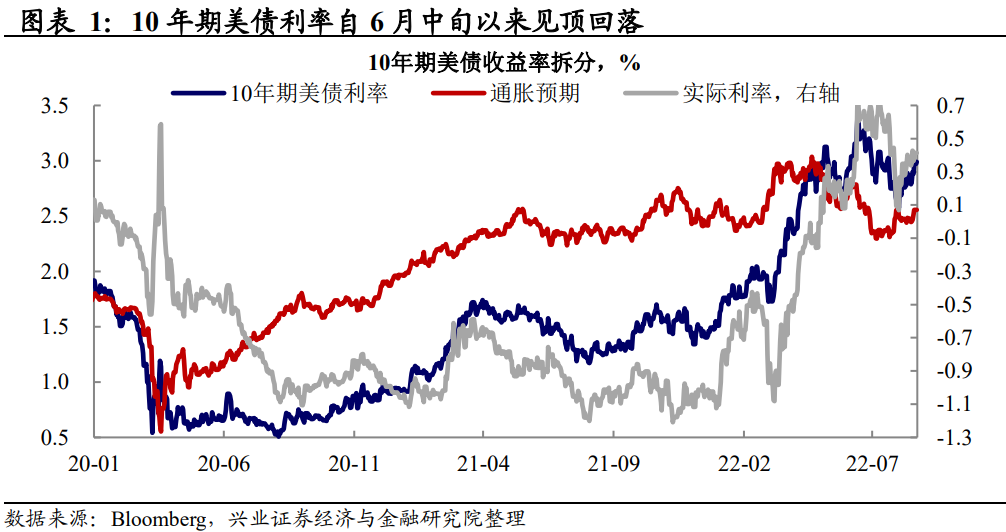

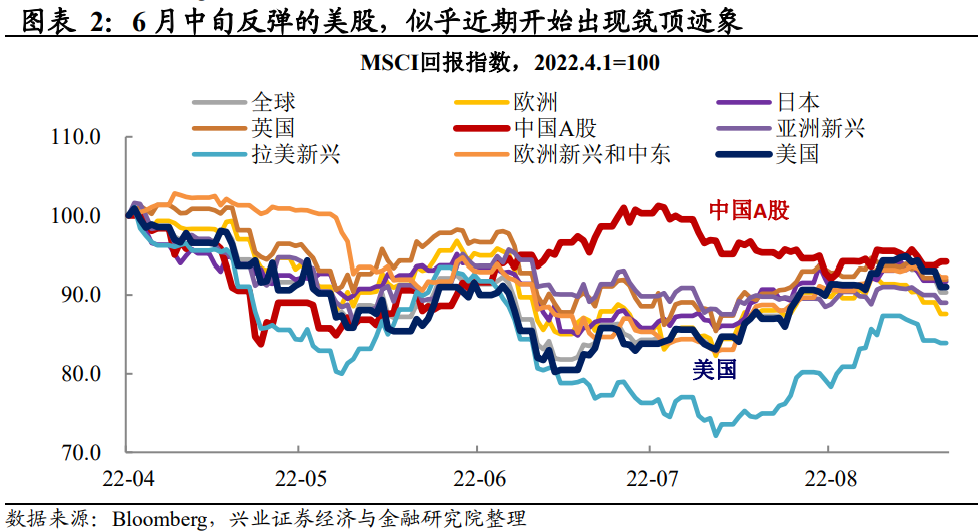

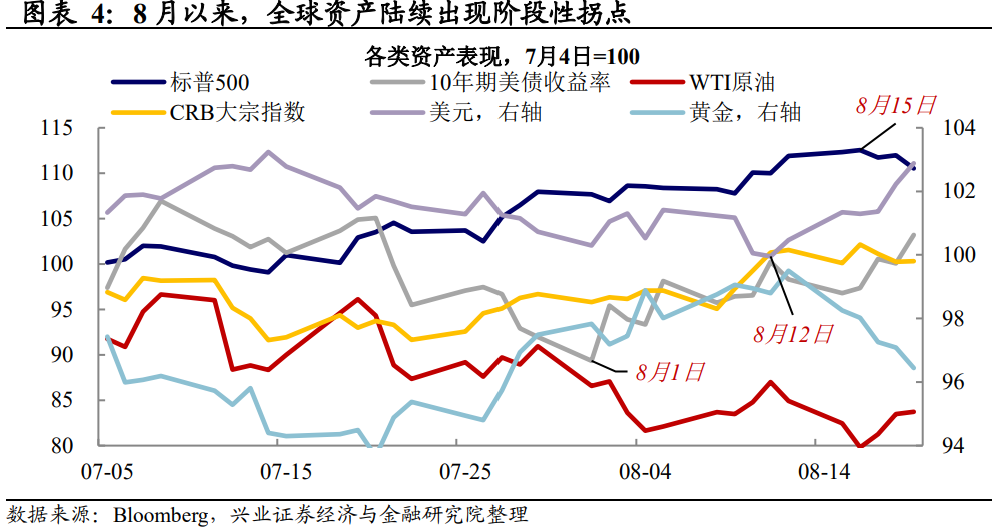

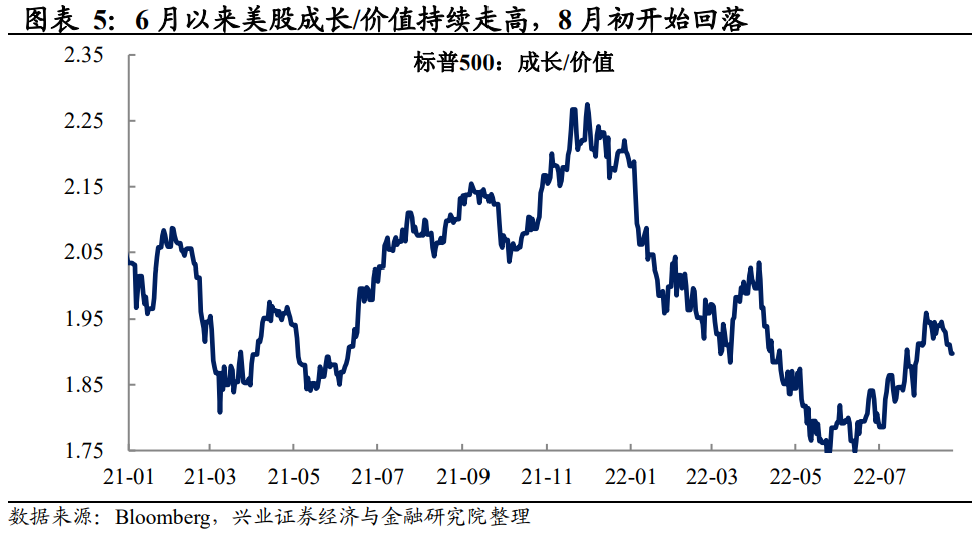

投资要点最近两个交易日海外呈现波动放大的特征:美股回调,10年期美债收益率站上3%,美元指数再次升至109以上,欧元兑美元则跌破平价至0.99.我们自年初以来持续提示,海外市场会持续处在“衰退”和“紧缩”交易的替换中。而当下,大类资产的钟摆从“衰退交易”重回“紧缩交易”的转折点,或正在到来。 “衰退交易”的调整,8月初就已见端倪。

心动vs幡动:8月改变的并非宏观逻辑的转折,而是市场的解读。

1) 宏观数据“左右互博”,判断联储路径的几条逻辑:

2) 重读联储近期信号,实际是对前期过于乐观市场的一种“纠偏”。

展望未来,在联储释放明确转鸽信号前,美国股债市场调整都尚未结束。

风险提示:通胀持续性超预期,美联储货币政策超预期。 “衰退交易”的调整,8月初就已见端倪 6月中旬以来 “衰退交易”的演绎,实际从8月初就已陆续出现调整。

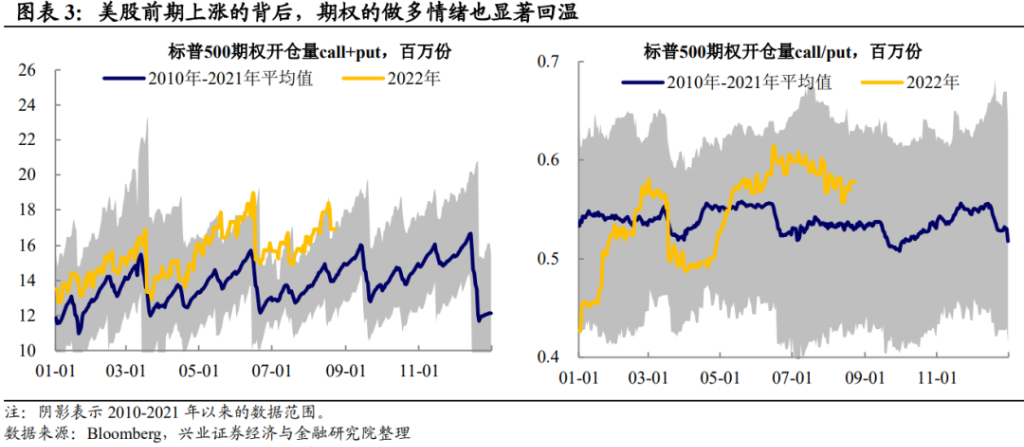

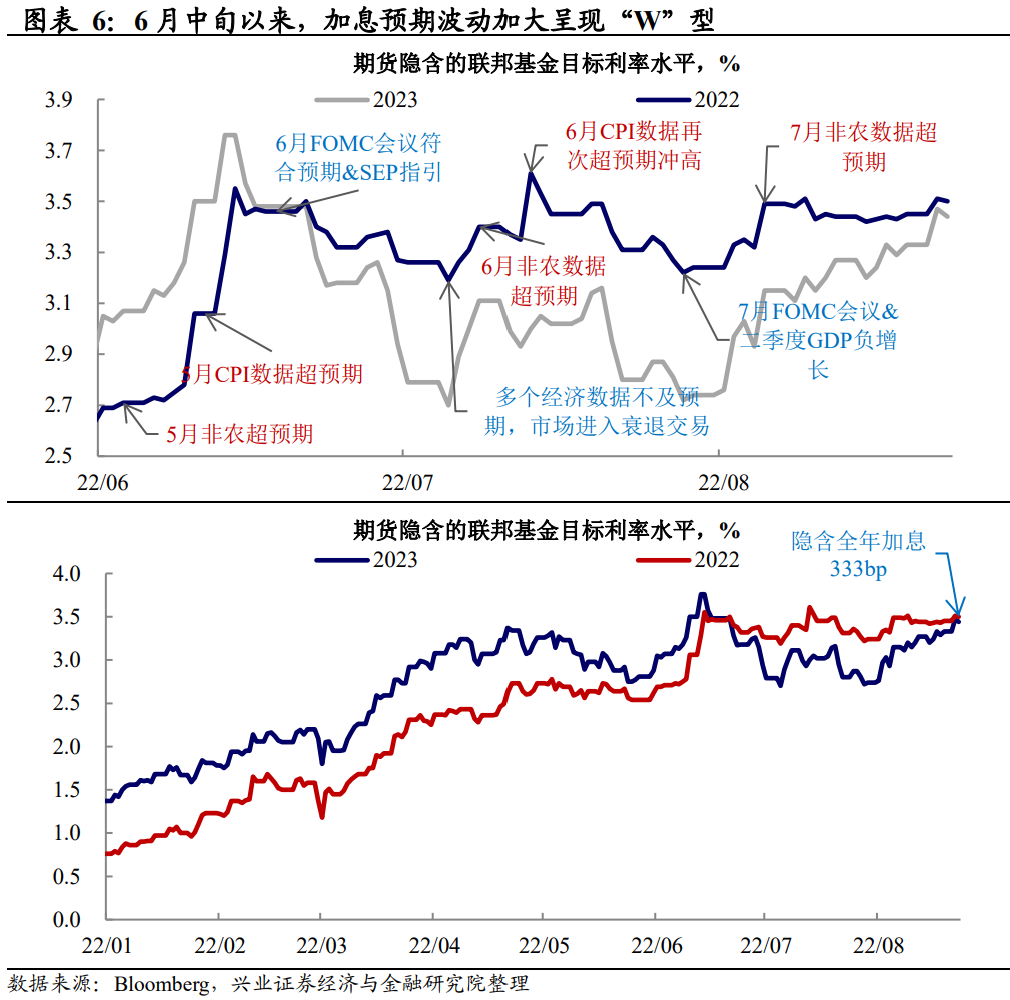

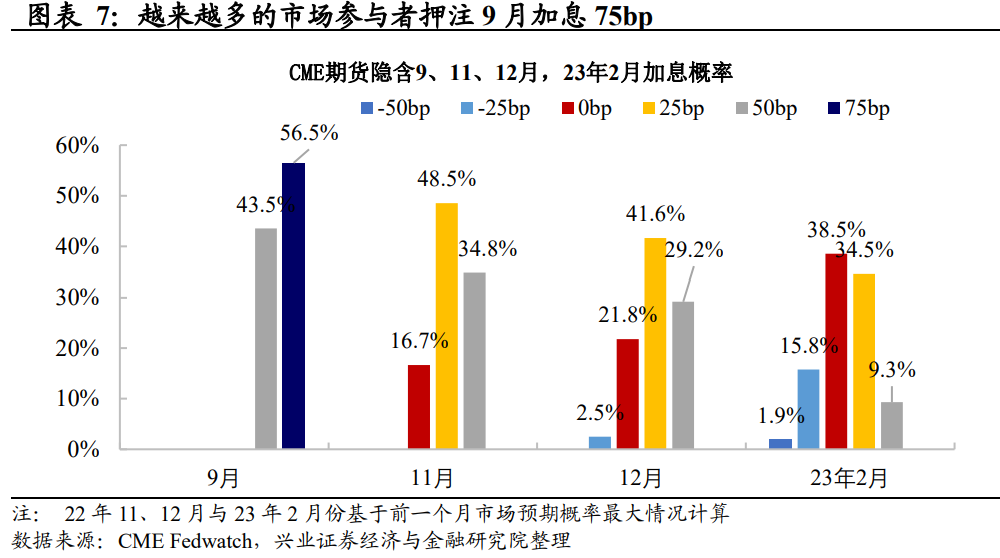

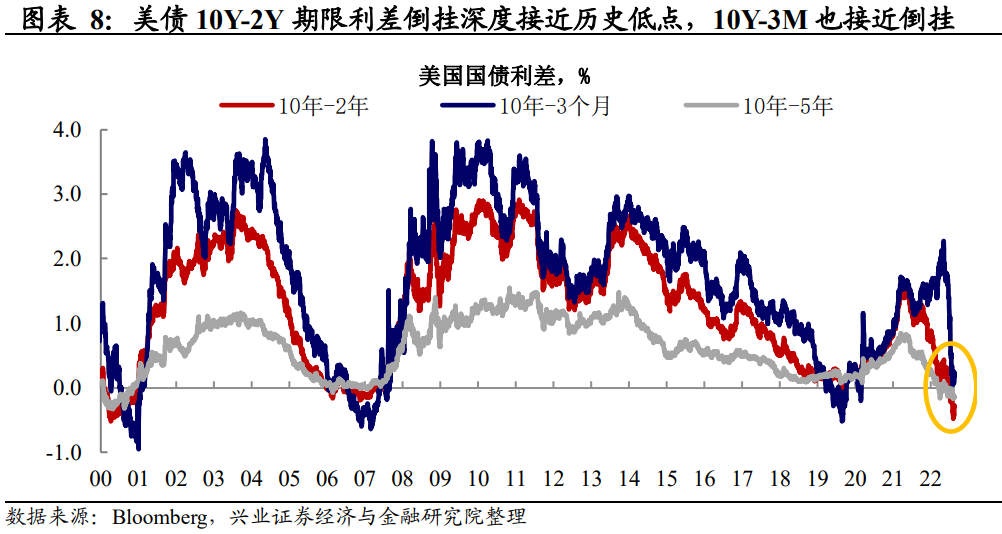

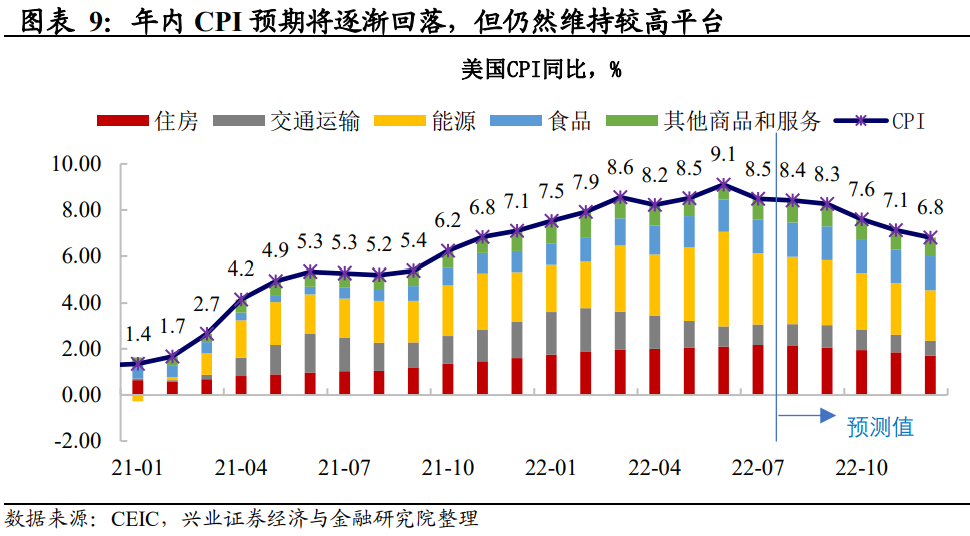

心动vs幡动:变化的是市场对宏观逻辑的解读 宏观逻辑的转折并非8月初发生的,只是市场的解读开始发生变化。“衰退交易”的演绎,确实有部分宏观数据支撑:美国二季度GDP增速转负、实际个人消费支出同环比二季度均进入负值区间、企业库存变动斜率显著放缓、地产市场也出现降温、7月CPI读数也伴随着油价降温自9.1%回落至8.5%;但不可忽视的是,另一部分数据似乎并未刻画“衰退”图景:这其中最为代表的就是依然非常强劲的是就业数据。基于此,如果我们去观察联邦基金期货利率所反映的加息预期,可以发现市场是非常“纠结”的:6月FOMC会议以来,市场预期的2022年底联储加息的终点在3.2%至3.6%区间波动(年内再加175bp至200bp),整体走了一个“W形”。有意思的是,在加息预期波折的过程当中,资产价格(尤其是美股)似乎对一些支持紧缩的负面信号“视而不见”。   数据“左右互博”,如何判断联储路径,以下几条逻辑或能供参考: (1)整体通胀预期6月见顶,但供给端不确定性仍存。近期释放的伊核协议可能恢复的信号无疑是助推油价降温的重要动力。但值得玩味的是沙特的表态:8月23日,沙特能源大臣指出原油期货价格并未反映潜在的供需基本面,OPEC+在下个月开会考虑产量目标时可能会进行减产。此外,欧洲近期天然气价格和电价快速上升,中国部分省市也出现限电的情况。需要持续关注地缘博弈在能源和粮食供给端的扰动,高温和原材料短缺对欧洲生产进而对全球供应链的扰动。 (2)美国经济下行是大概率事件,因而联储最终转向也是大概率事件。前者的核心逻辑是,美国经济正面临着紧缩、通胀和财政的三重冲击。10年和2年期美债利率倒挂幅度接近50bp,这已经接近科网泡沫时期低点,10年期和3个月美债利率也接近倒挂,这都说明了市场对经济继续降温的高度担忧。关于高通胀vs低增长,联储依然在衰退周期中依然会侧重后者,我们从1970年代沃尔克的操作中可以窥见端倪。 (3)但当前可能还没到联储态度转折的绝对拐点。

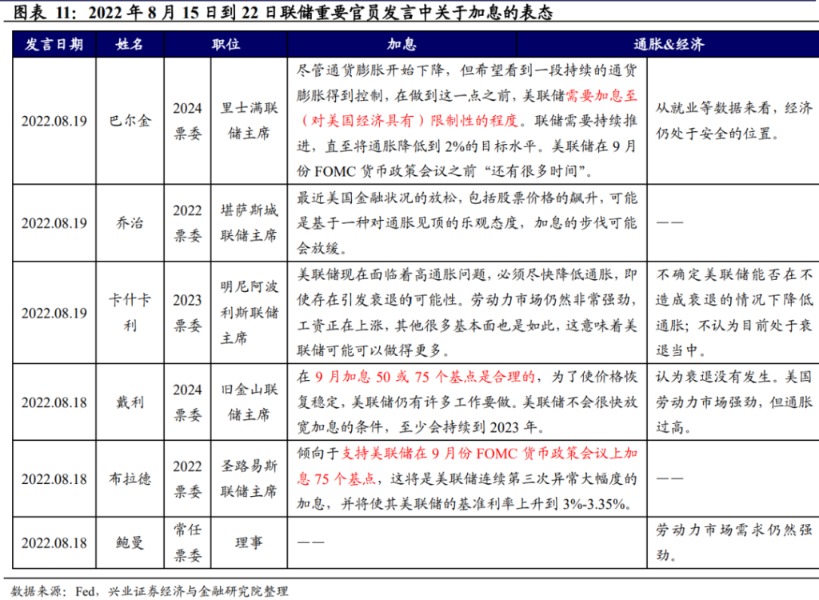

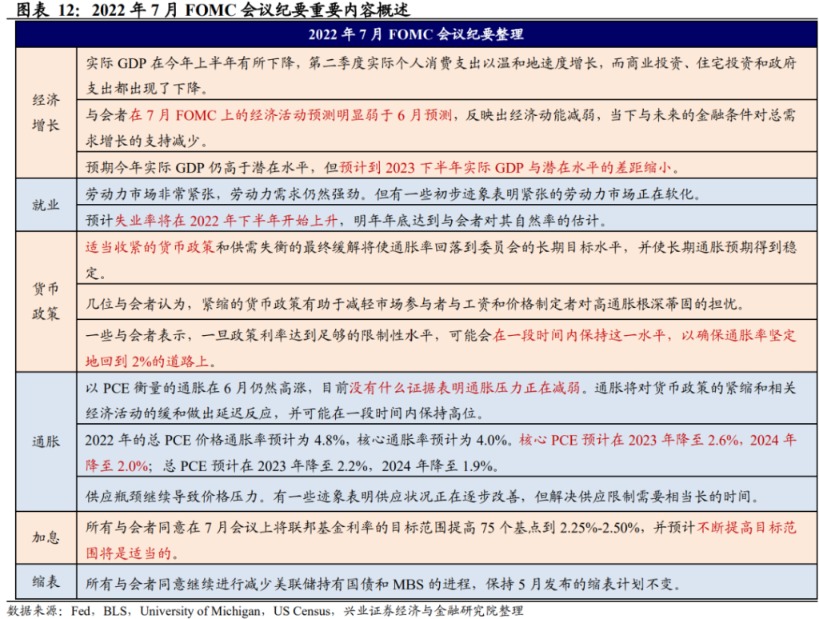

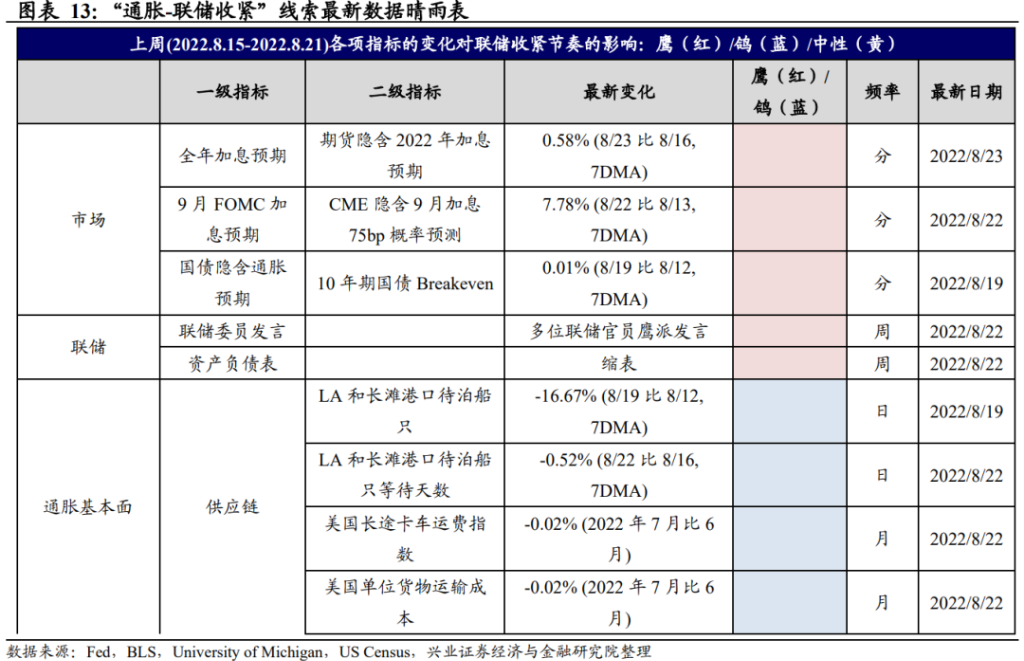

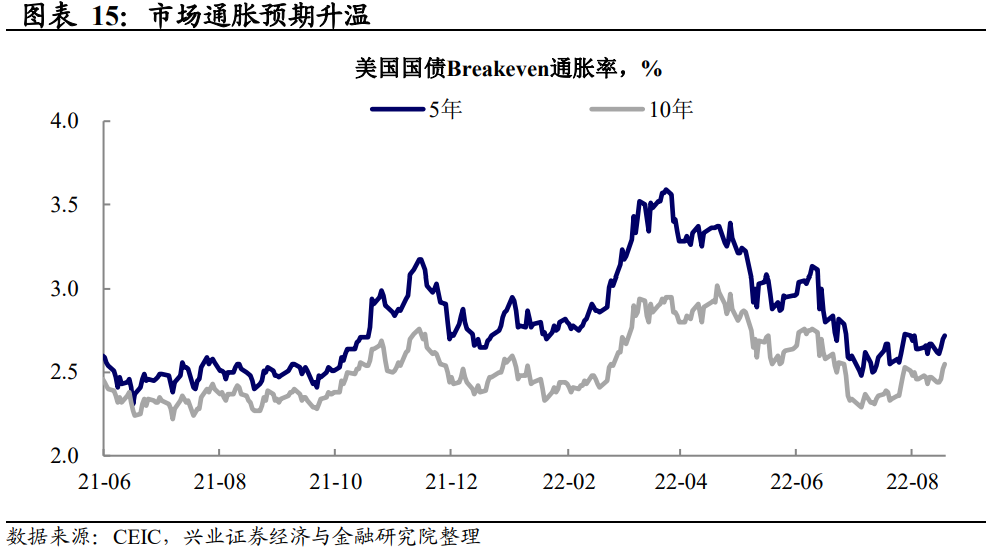

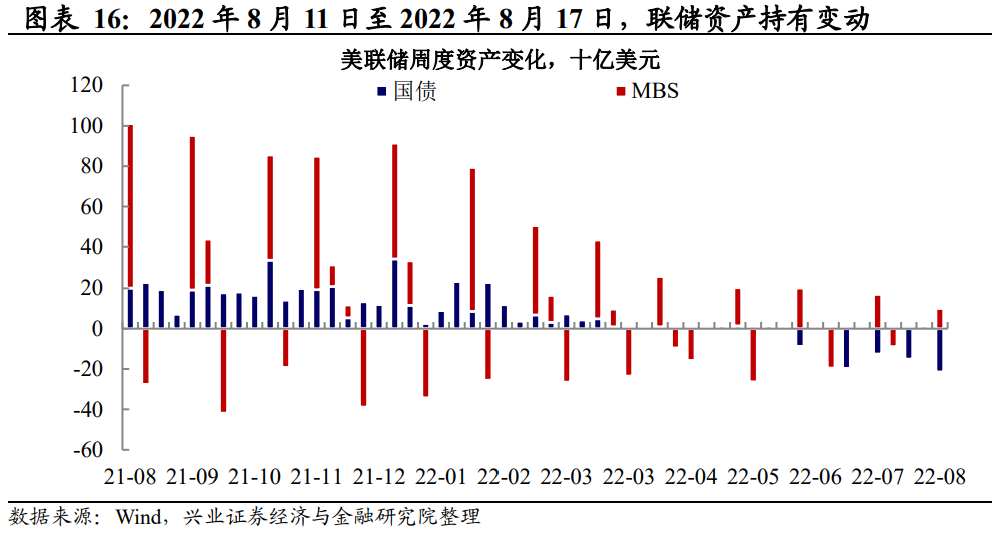

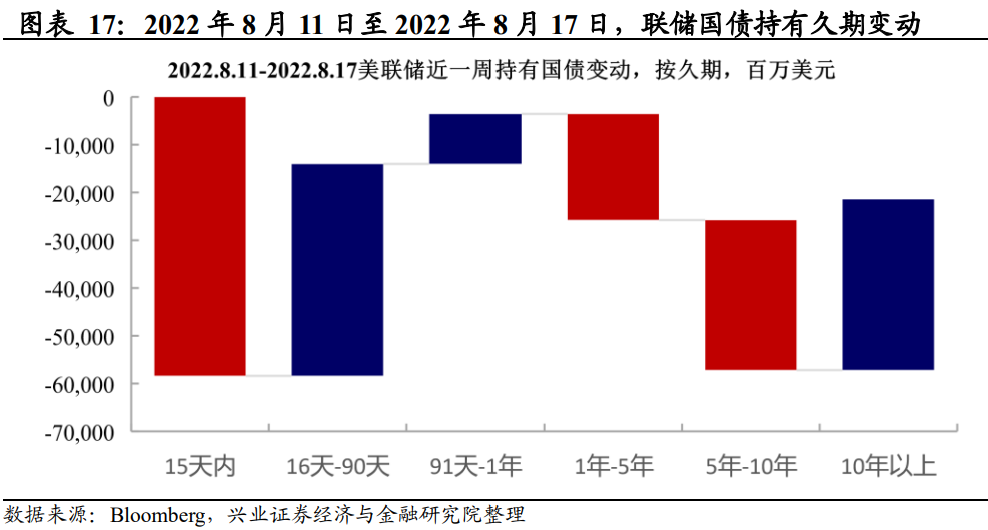

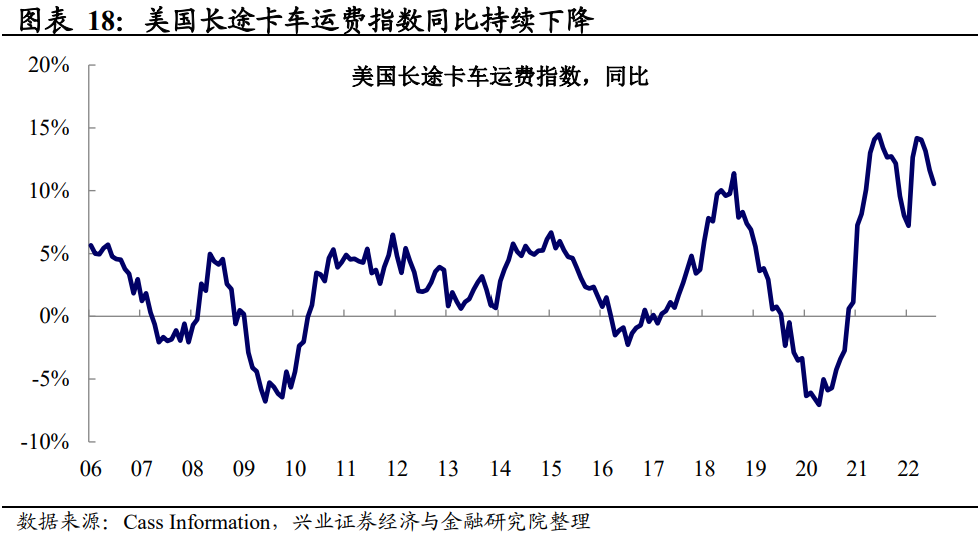

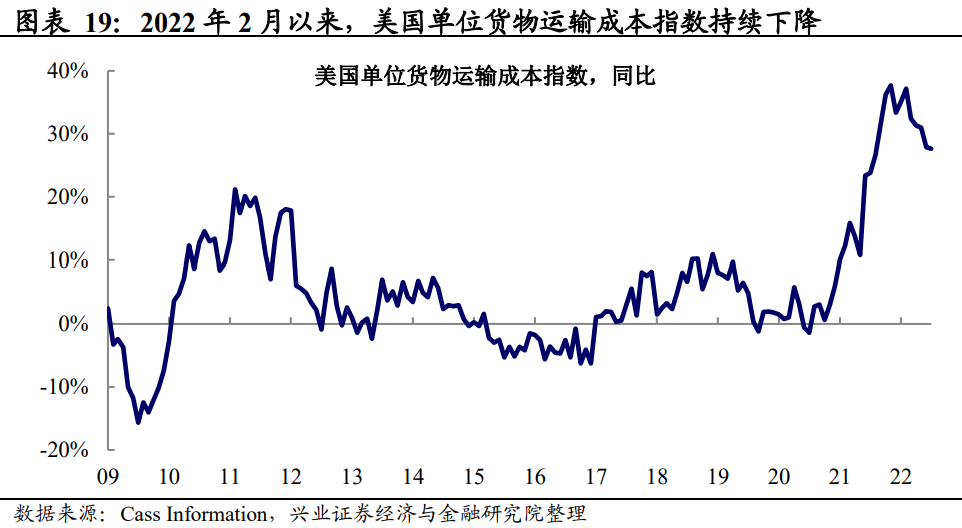

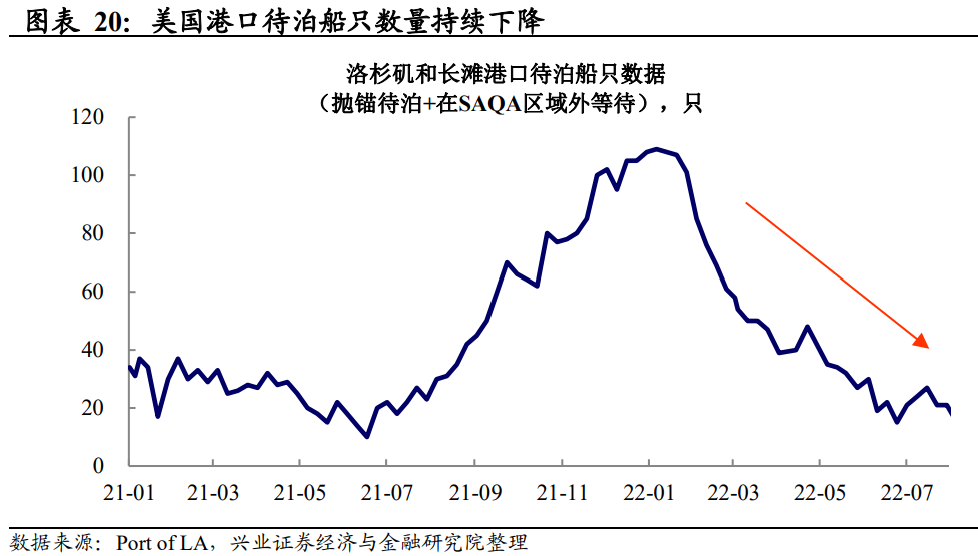

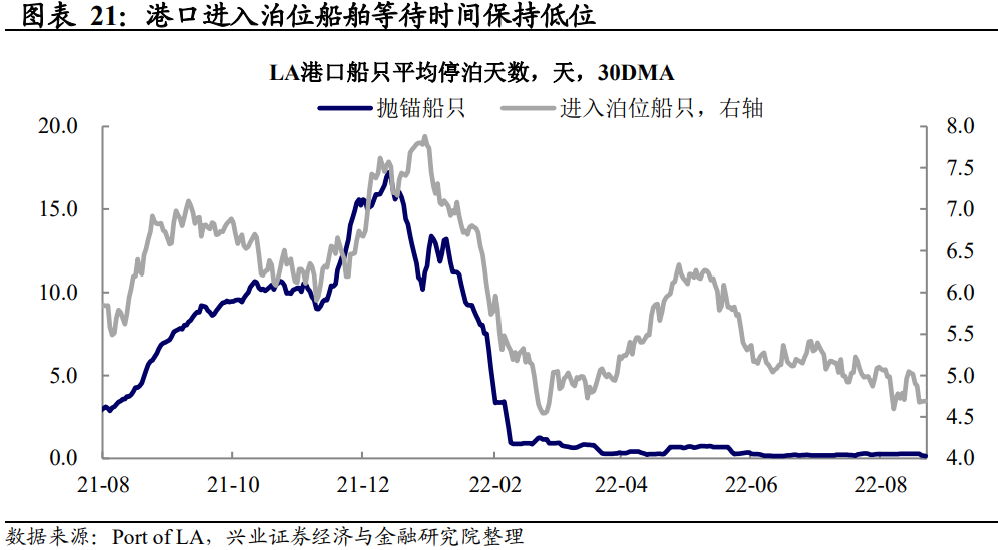

基于此,重读联储近期信号,实际是对前期过于乐观市场的一种“纠偏”。7月FOMC纪要当中联储强调:“一段时期低于趋势的 GDP 增长(below trend economic growth)将有助于减轻通胀压力,并为持续实现委员会的最大就业和价格稳定目标奠定基础”、“转向适当的限制性政策立场对于避免通胀预期脱锚至关重要”以及8月中旬以来联储票委要加息75bp的放风,其实都是在纠正市场此前对其态度过于乐观的解读。 因此,市场近期调整也是在逐步和再审视这一信号。美债从8月开始就出现转折,美股在中报季接近尾声、8月19日美股期权大量到期之后波动放大,可能意味着市场开始接受逻辑的变化,甚至提前定价鲍威尔在本周五(8月26日)Jackson Hole 全球央行年会上可能偏鹰的发言。   展望:事情变得更好之前可能会先变差 展望未来,在联储释放明确转鸽信号前,美国股债市场调整都尚未结束。7月联储放弃前瞻指引之后,其实在等待的是来自劳动力市场的进一步信号。9月联储是否会加息75bp、联储何时会释放边际转松的信号,需要关注的时间点,可能依次是本周五(8月26日)联储主席鲍威尔在Jackson Hole 全球央行年会上的发言、下周五(9月2日)的非农数据和9月13日的美国CPI数据。 附:“通胀-联储收紧”线索追踪      通胀:供应链压力持续缓解,运输成本下降     风险提示:通胀持续性超预期,美联储货币政策超预期。 (文章来源:兴业证券) (责任编辑:admin) |