中金大宗商品 | 7月数据点评:内需表现疲软 高温影响显现

中金大宗商品 08月15日

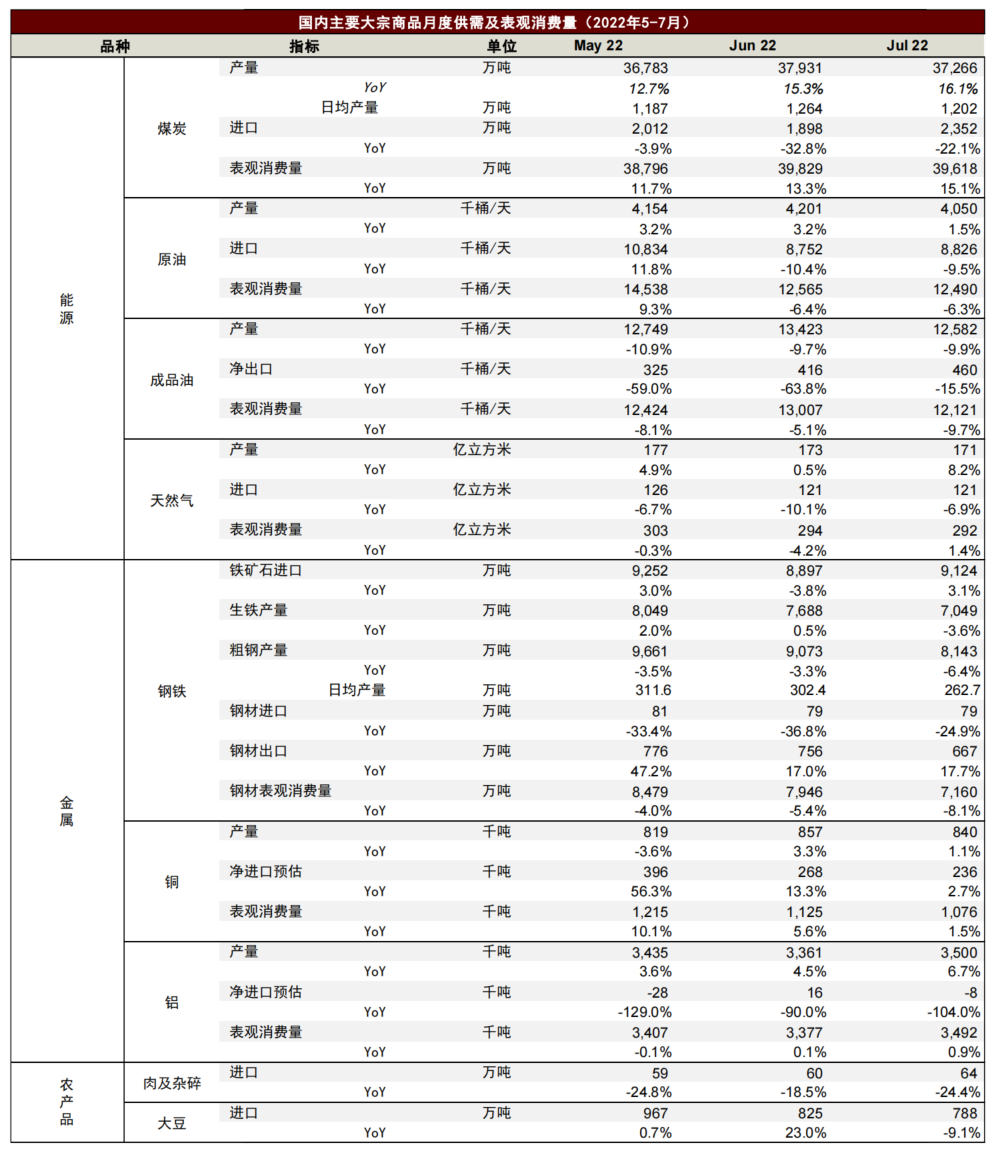

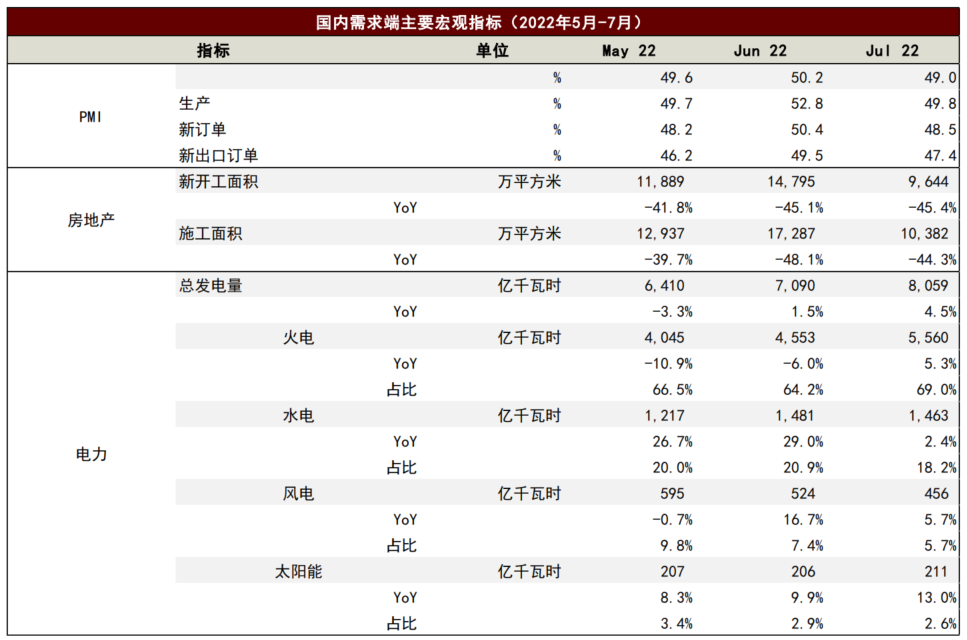

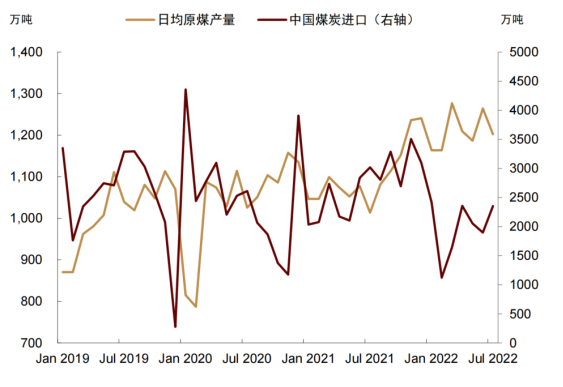

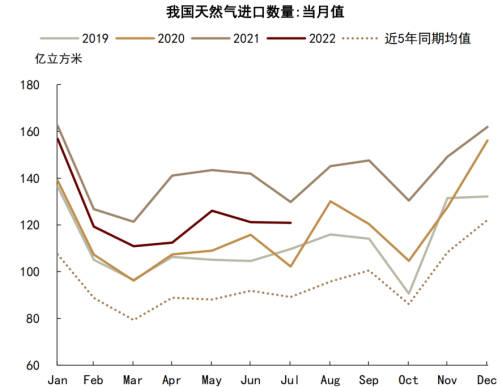

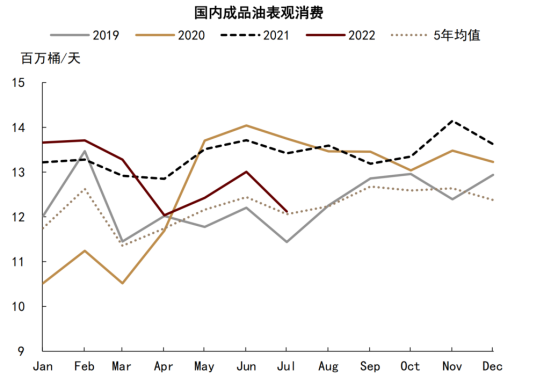

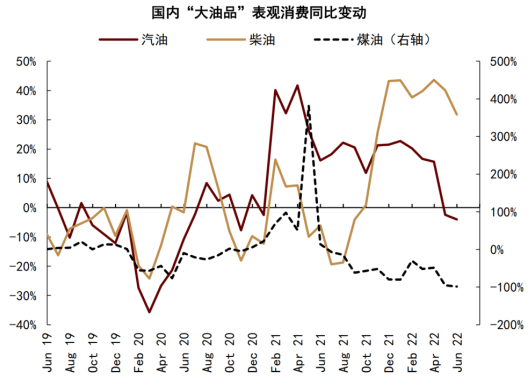

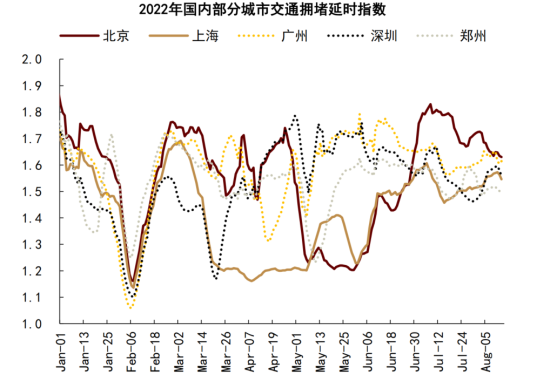

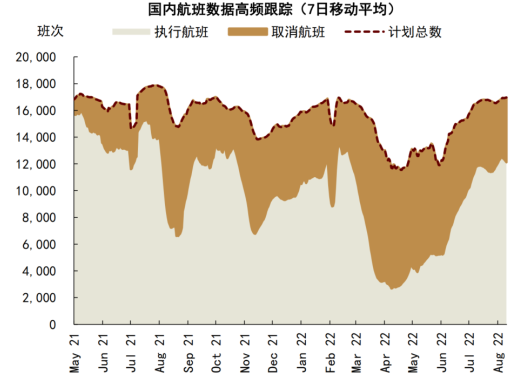

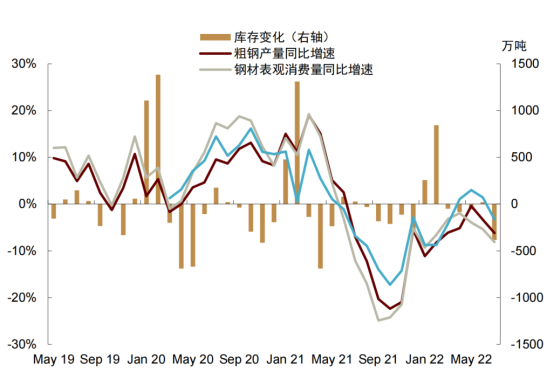

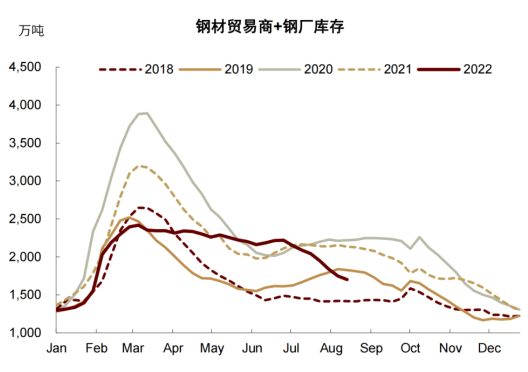

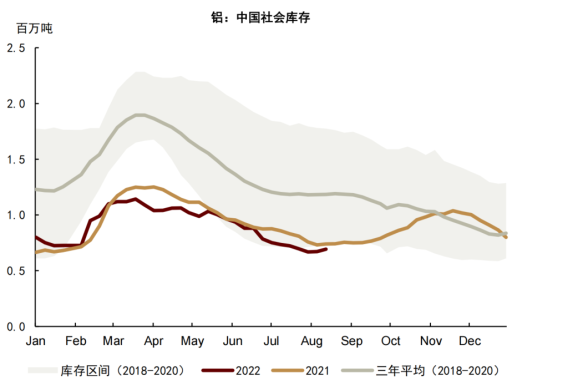

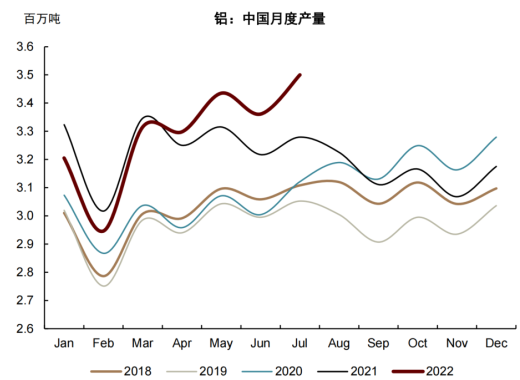

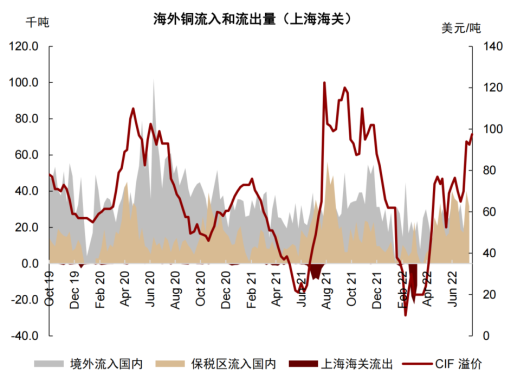

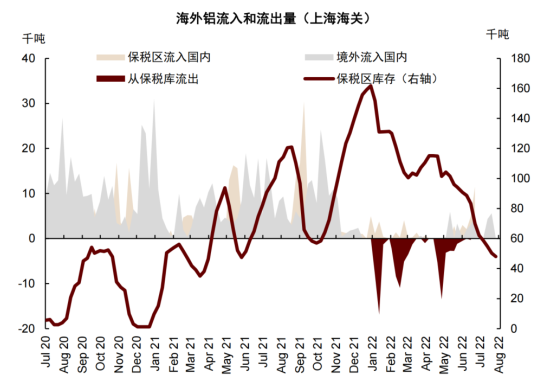

| 图表:国内主要大宗商品月度供需及表观消费量  资料来源:中国海关,国家统计局,SMM,SHMET,中金公司研究部 图表:国内需求端主要宏观指标  资料来源:国家统计局,中金公司研究部 能源:内需疲软拖累消费,高温影响一体两面 油气进口降幅收窄,煤炭供应仍在高位。7月原油净进口量环比增加至883万桶/天,同比降幅收窄至-9.5%;天然气净进口121亿立方米,同比降幅收窄至-6.9%。与此同时,我们看到5月以来快速加重的海外油气进口压力有所缓解,继6月边际回落后,7月我国原油进口金额同比增幅继续降至39%,而天然气进口金额同比增幅则基本企稳于26.5%。当前来看,地缘冲突及供给侧约束对海外油气价格的支撑仍存,进口成本压力或仍将延续,国内油气供应保障或仍需自有产量发力,7月国内油气产量环比小幅回落,同比仍处于扩张区间。其中原油产量为405万桶/天,同比增加1.5%,天然气产量为171亿立方米,同比提升8.2%。此外,煤炭供应则仍在高位。7月原煤产量37266万吨,同比增长16.1%,比上月加快0.8个百分点,日均煤炭产量1202万吨,较上月的1264万吨有所回落。向前看,我们预计国内煤炭保供将从阶段性转向常态化,煤炭供应将维持在1200万吨以上的高位。据国家矿山安监局,自去年9月以来共核增煤炭产能4.9亿吨/年,今年以来核增产能1.8亿吨/年[1]。进口方面,国内外煤价高价差继续维持(详见《全球煤炭:风险犹存,今冬或再趋紧》),海关数据显示7月煤及褐煤进口2352.3万吨,环比上月增长了23.9%,同比仍有22.1%的跌幅。煤炭进口量较前期有一定增长,分国别来看,俄罗斯煤炭进口增长较快,印尼煤进口环比也有所提升。沿海地区在旺盛需求驱动下仍有一定通过进口来补库的需求,沿海八省库存天数已回落至12天左右,仅比去年同期高约2天。 图表:国内原煤产量和进口  资料来源:国家统计局,海关总署,中金公司研究部 图表:我国天然气进口数量  资料来源:海关总署,中金公司研究部 油品内需走弱,高温扰动再现。7月国内成品油表观消费不及预期,环比减少7%至1212万桶/天,同比降幅扩大至9.7%。一方面,国内制造业需求走弱拖累生产活动景气下滑,也对工业领域的成品油消费形成拖累。7月PMI从50.2下降至49,跌破荣枯线,其中生产指数从52.8大幅下行至49.8,且石化、黑色等高耗能产业生产走弱明显。而7月中旬以来的炎热天气也对户外施工活动形成一定制约,上海、江苏等省市均已发布高温“停工令”。另一方面,居民出行部分恢复,但仍受疫情反复和高温制约。受益于暑期出行需求,7月我国国内航班执行情况明显改善,环比恢复42%至1.16万班次,较去年同期缺口收窄至-18%。但居民市内出行情况却不及预期,7月百城拥堵指数环比小幅回落,其中北京、上海、深圳等地均受到一定扰动,对国内汽油等居民侧油品需求形成拖累。但在内需走弱之际,国内成品油出口情况却录得较大改观,7月成品油净出口46万桶/天,环比增加11%,同比降幅也从上月的-64%收窄至-16%。往前看,8月以来海南等地的疫情反复及防控政策趋严或对居民暑期出行和交通领域的成品油需求进一步形成拖累,当前来看市内交通拥堵指数延续下滑趋势,而高温天气或也将继续干扰室外施工活动的开展。 但同时,高温也对国内煤炭需求提供一定支撑。我们看到近期部分地区尖峰时刻也出现较大用电压力。前期出力较多的水电未能持续,加重了火电负担。三峡水电站7月的平均入库流量同比下降了35.3%,环比较6月也下降16.8%。7月发电量同比增长4.5%,其中水电增长2.4%,增速较前期显著放缓,但火力发电量同比增长5.3%,较上月提升11.3个百分点。沿海八省电厂动力煤日耗在8月上旬也创下2017年以来的同期新高。但制造业用电和工业用煤仍较疲软,7月水泥产量同比下降7%,甲醇的产量自7月以来也快速回落至同比收缩区间。我们预计高温驱动下的煤炭需求持续性可能较弱,高温天气缓解后或将有所回落。 图表:国内成品油表观消费  资料来源:海关总署,国家统计局,中金公司研究部 图表:国内“大油品”表观消费同比增速  资料来源:海关总署,国家统计局,中金公司研究部 图表:国内主要城市市内交通拥堵情况  资料来源:Wind,中金公司研究部 图表:国内航班数据高频跟踪  资料来源:Wind,中金公司研究部 黑色金属:需求淡季延续,产量主动收缩 2022年7月粗钢产量8143万吨,同比下降6.4%,降幅较6月扩大3.1个百分点。日均粗钢产量263万吨,较6月份的302万吨明显回落。今年1-7月粗钢产量6.09亿吨,同比下降6.4%,年化产量10.49亿吨。7月生铁产量7049万吨,同比下降约3.6%,增速较6月下降4.1个百分点。7月钢材出口667.1万吨,同比增长17.7%,与上月增速基本持平,但绝对量较上月环比下滑11.7%。7月钢材进口78.9万吨,同比下滑24.9%,环比下滑0.3%。我们测算的7月钢材表观消费量同比下滑约8.1%,降幅较6月扩大2.7个百分点。但7月钢材库存去化较为明显,实际消费降幅应小于表观消费量。原材料方面,7月铁矿石进口9124.4万吨,同/环比分别上升3.1%/2.6%。7月焦炭产量3880万吨,同/环比分别下滑约1%/6.4%。 7月份钢铁产量继续下滑,生铁产量增速也同比转负。淡季供需虽然维持两弱,但供需博弈中供应显然更胜一筹。盈利压力下,钢厂主动收缩产量,钢材库存也在7月加速去化。长流程钢厂减产明显,全国高炉产能利用率在7月跌至80%以下,进入8月小幅回升至81%左右。全国49家电弧炉钢厂产能利用率也维持在30%左右的低位。 国内需求方面,淡季虽难有表现,但较前期也未进一步恶化,从沥青等建筑相关的指标可以看出近期基建项目施工有一定回暖,1-7月基建同比增长7.4%,我们预计实物工作量将逐步释放。但地产端风险事件仍在压制地产用钢需求的恢复,7月当月房地产开发投资和新开工面积同比跌幅均较上月继续走扩,分别录得-12.3%和-45.4%。制造业方面,7月数据显示挖掘机和汽车销量均有所回暖。据CCMA,7月挖掘机销量同比增长3.42%,是今年以来首次出现正增长,值得注意的是,国内销量仍同比下滑了约24.9%,但出口同比大增72.9%,占比已上升至48%。7月汽车产量同比大增了31.5%。 钢材进出口方面,7月钢材出口较6月继续走弱,但也展现了一定韧性。但当前国内FOB与东南亚CFR热卷价差已缩小至15美元/吨左右,与欧洲热卷出厂价差维持在150美元/吨左右,钢材的出口套利空间较前期已大幅压缩,我们预计出口强势或难以持续。 原材料方面,铁矿石进口7月环比继续回升,从四大矿山当前的发运量或产量指引看,下半年海运铁矿石供应可能仍有上升空间。7月焦炭产量则随铁水产量有所下滑。 图表:粗钢、生铁产量与消费量同比增速  资料来源:国家统计局,海关总署,中金公司研究部 图表:钢材库存  资料来源:Mysteel,中金公司研究部 有色金属:铝材出口仍显韧性,铜内外需分化初见端倪 铜:需求边际好转,进口流入持续。7月份,受个别冶炼厂检修影响,国内精炼铜产量环比下滑5%至84万吨,洋山铜溢价延续上升,进口流入顺畅,保税库存持续下降。下游需求方面,根据SMM调研,由于精废价差恢复,精铜杆开工率环比上升,7月铜材整体开工率延续反弹,但仍略低于去年同期水平。进出口方面,7月份中国进口未锻轧铜及铜材环比(年化)降低16.5%至46万吨,年初至7月累计进口同比上升5.8%。8月份,我们预计国内下游需求可能继续提升,但华东华中部分地区限电减产可能在一定程度上制约铜材企业开工率的上升。总体上,内外需求反向趋势初见端倪,同时随着冶炼厂检修结束,8月精炼铜产量预计环比上升,国内铜供需可能均有提升。 铝:出口仍显韧性,内需疲软而供给端有增有减。过去一个月铝价小幅反弹,国内电解铝厂即期现金利润修复。需求端,国内需求进入季节性淡季,社会库存开启季节性累库,淡季需求和累库趋势可能压制国内铝价反弹幅度。出口端仍显韧性,7月份我国未锻轧铝及铝材出口量环比反弹3.9%,年初至七月累计出口达416万吨,累计同比上升约35%。但我们预计下半年欧美耐用品消费、制造业、和建筑业需求可能面临持续的下行压力,同时国内铝材出口价格优势有所降低,对国内需求的拉动作用可能减弱。产量端,7月国内电解铝产量约350万吨,同比上升6.7%,年初至今累计产量达2306万吨,累计同比增加1.4%。8月份,南方局部区域高温和干旱影响下,铝厂电力供应再度偏紧,减产扩大风险支撑铝价。向前看,我们认为需要关注国内外电力紧缺风险对铝运行产能的影响,以及国内地产用铝需求好转的情况。 图表:国内铝社会库存  资料来源:彭博资讯,Wind,中金公司研究部 图表:国内电解铝产量  资料来源:SMM,Wind,中金公司研究部 图表:海外铜进口流入  资料来源:SHMET,中金公司研究部 图表:海外铝进口流入  资料来源:SHMET,中金公司研究部 农产品:美作单产调整导致全球期末库存显著变化,消费淡季内生猪价格上涨动力不足 玉米:产量环比下调明显,期末库存继续去化。据USDA8月供需平衡表数据,受美玉米单产下调及欧洲产量调减影响,2022/23年度全球玉米产量预计为11.80亿吨,较上月预测下降0.53%,消费量预计为11.85亿吨,与上月预测基本持平。由于产量的明显缩减,期末库存从上月的小幅修复转变为继续去化,环比下调2%至3.07亿吨。国内方面,据农业农村部8月供需平衡表,2022/23年度全国玉米产量预计为2.73亿吨、进口量为1800万吨、消费量为2.91亿吨,均与上月预测持平。 大豆:美豆新作单产超预期上调,但不利天气影响下仍有下调风险。据USDA8月供需平衡表数据,受美豆单产由51.5蒲/英亩上调至51.9蒲/英亩的带动,2022/23年度全球大豆产量预计为3.93亿吨,较上月预测调增0.36%,消费量及进出口贸易量均较上月有微幅上调,期末库存预测环比上涨1.81%。据海关总署数据,我国今年7月大豆进口量为788.3万吨,环比下降4.45%。据农业农村部8月数据,2022/23年度,我国大豆产量或将同比明显上涨至1948万吨,进口量预计增加至9520万吨,消费量预计同比上涨3.23%至1.13亿吨。 生猪:新周期开启后猪价进入上升通道,但消费淡季内需求疲弱导致价格上行动力不足。截至7月29日,全国外三元生猪均价为21.2元/千克,较上月同期上涨15.85%。具体来看,各地外三元生猪出厂价均出现不同程度的上涨,7月31日辽宁、河南、四川、湖南、广东外三元生猪出厂价分别为20.75元/千克,21.3元/千克,21.85元/千克,20.8元/千克,22.7元/千克,环比分别上涨0.73%,4.67%,11.48%,3.48%,8.35%。总体来看,受新周期开启的支撑,本月生猪价格仍处于上行区间,但涨幅较上月有所放缓。我们认为,近期价格上涨动能不足主要是受消费淡季内的需求疲弱的影响。 棕榈油:马来增产速度较慢,印尼出口不畅使得马来出口速度加快。据MPOB8月供需数据,7月马棕产量为157.36万吨,较上月增产1.84%,略低于增产期平均增速,出口较上月上涨10.72%至132.19万吨,对中国出口环比下降42.7%至5.5万吨,创历史同期低位。 (文章来源:中金大宗商品) (责任编辑:admin) |