欧洲天然气市场的“三国杀”

国信期货 08月15日

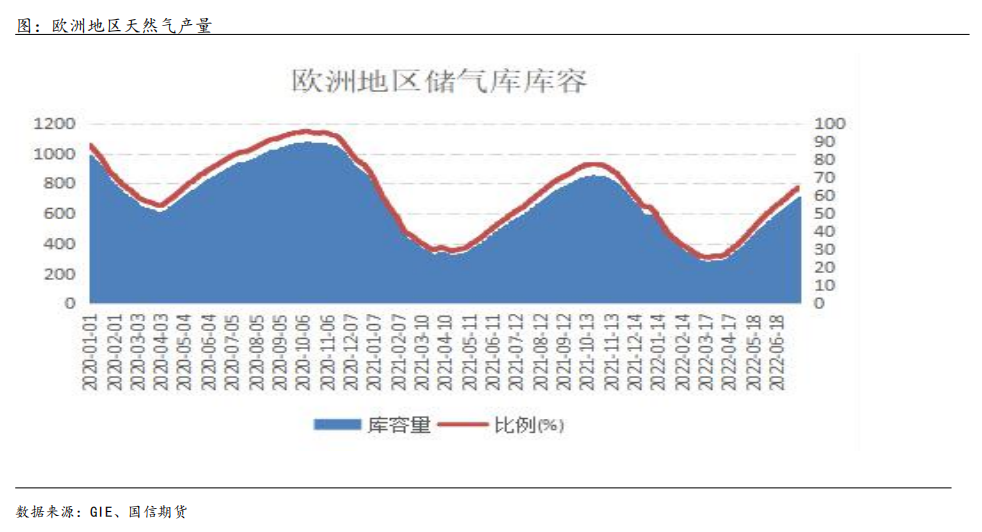

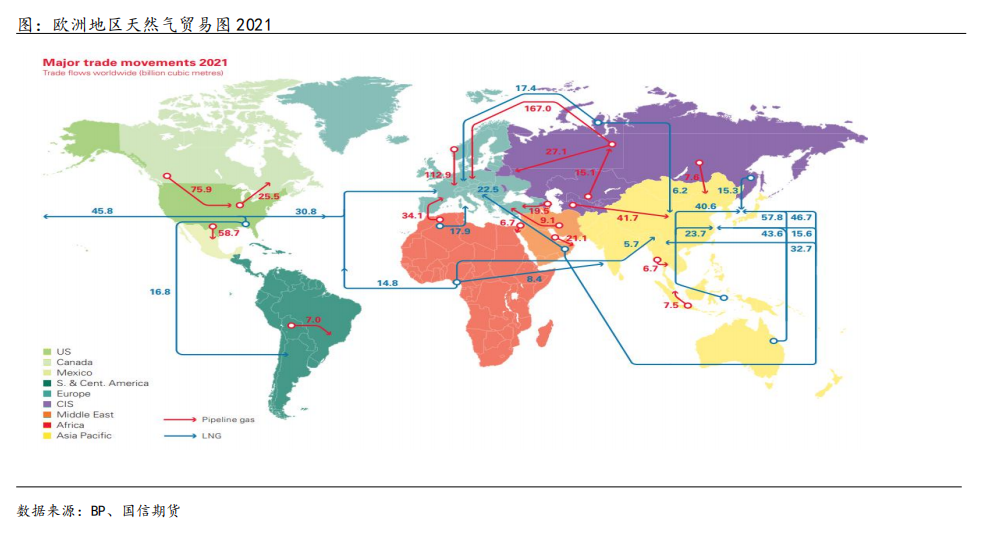

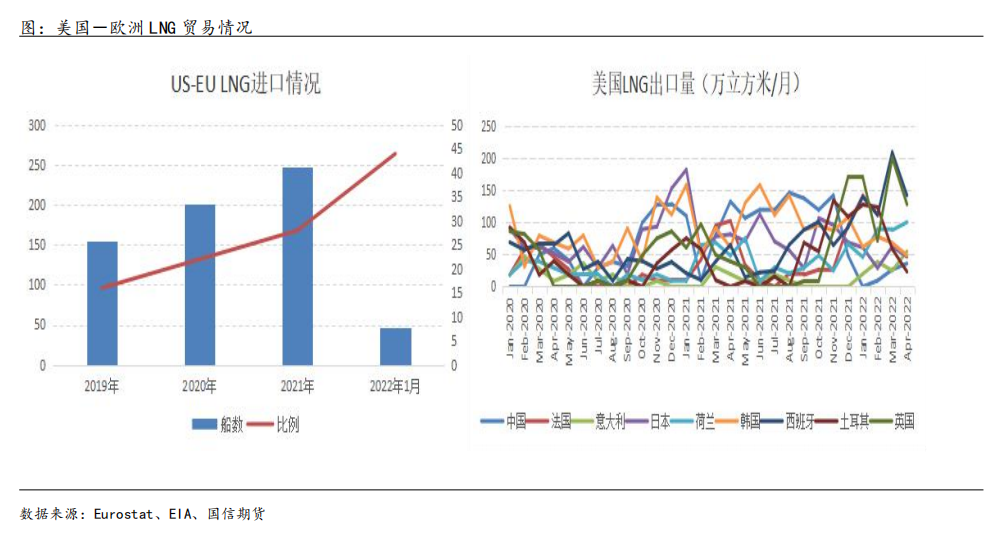

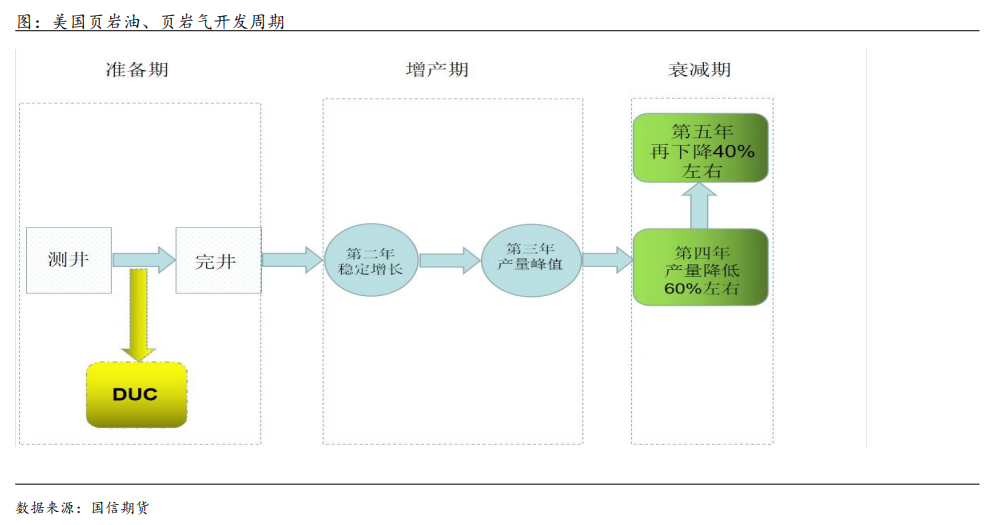

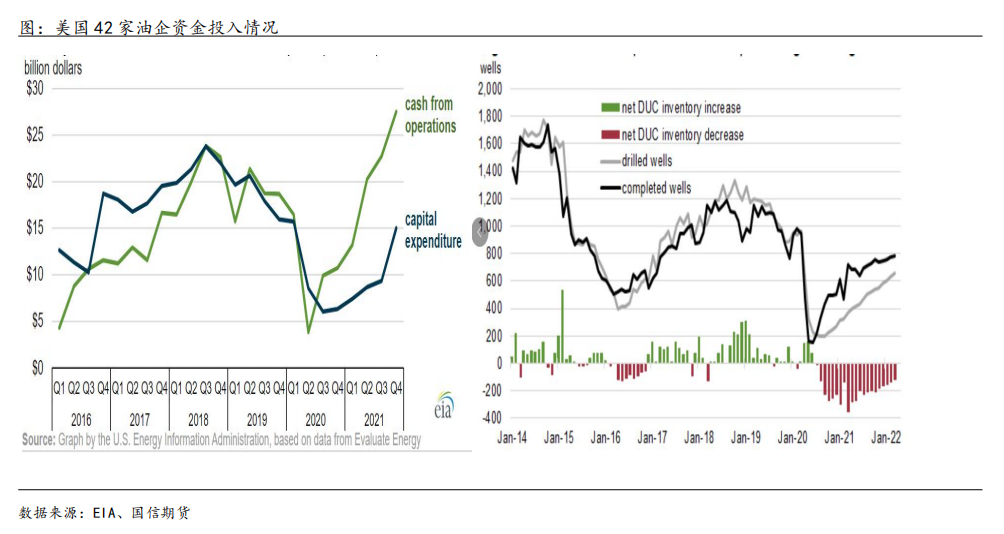

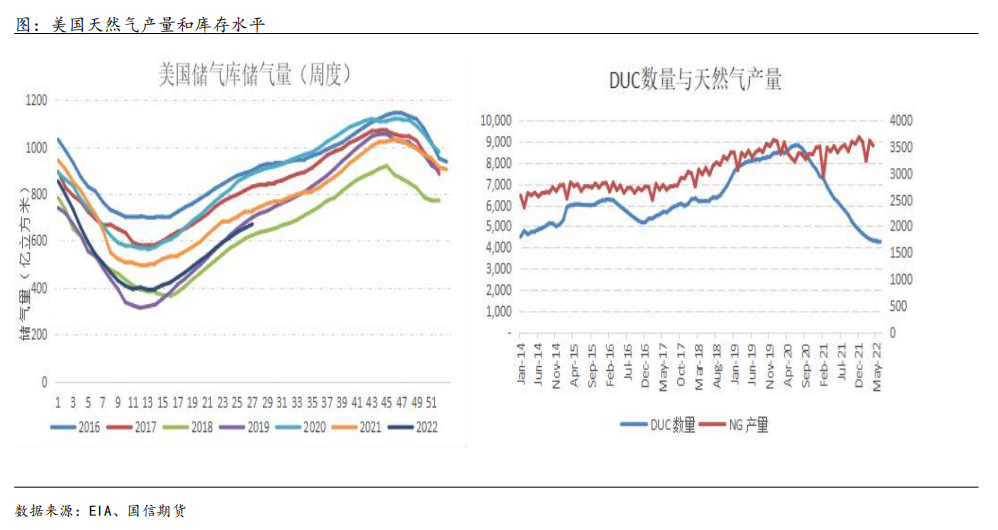

| 主要结论 自“俄乌冲突”爆发之后,欧洲地区天然气价格持续高企,而天然气市场走势也受到资本市场的关注。天然气的主要成分是甲烷(CH4),燃烧之后生成二氧化碳(CO2)和水(H2O),相对于其他化石燃料,天然气燃烧之后的产物也更加清洁,天然气的使用也在欧洲能源市场起着至关重要的作用。天然气的贸易模式与原油贸易模式略显不同,天然气贸易市场区域性十分明显,气源模式主要分为三种,分别为:自产气、进口管道气、进口LNG,也是气源的“三国杀”。以往,主要地区的天然气价格均是由该三种气源“气与气”竞争而形成的。欧洲地区之前的天然气市场也是三种气源相互竞争的格局,但是在“俄乌冲突”爆发之后,先是欧洲地区的进口管道气出现了大量的短供,其次,欧洲地区的自产气水平也连年下降,最后,欧洲地区的进口LNG数量虽然近期出现激增,但是由于价格居高不下和不确定性较强的原因导致整体供应稳定性较差。所以今年冬季欧洲地区天然气价格居高不下或成为大概率事件。 01 欧洲地区自产气 欧洲天然气市场的自产气主要来源于挪威、英国、荷兰等国家。但是根据BP数据,自从2010年开始,欧洲地区的自产气数量下降趋势明显,每年以3%-5%左右的速率下降,截至2021年,欧洲地区自产气的数量仅为2104亿立方米,处于近10年最低为水平。2022年第一季度,“俄乌冲突”爆发,俄罗斯出口到欧洲地区的天然气数量出现巨大缺口,但是欧洲地区的自产天然气数量并未出现增加,反而较去年同期有所下降。根据Eurostat统计,2022年第一季度,欧洲地区主要产气国仅挪威产量较2021年同期增长了6%左右,荷兰、罗马尼亚、波兰、德国、意大利、匈牙利、爱尔兰、丹麦分别下降了12%、6%、2%、4%、13%、7%、13%、5%,欧洲地区整体供应压力较大,短期产能很难有效弥补俄罗斯管道气短供带来的缺口。  另外,天然气是一种季节性较强的一次性能源品种,夏季一般为天然气使用淡季,冬季为天然气使用的旺季,2021年5月起,由于天然气现货价格大涨,欧洲地区夏季天然气库存水平明显低于历史同期,这也是导致2021年冬季欧洲地区天然气使用量不足而使价格大涨的因素之一,虽然2022年欧洲地区储气库库存水平好于去年,但是今年“淡季不淡”的情况直接影响夏季欧洲地区储气库注气成本,势必推涨冬季天然气价格。  02 欧洲地区进口管道气 欧洲地区天然气市场高度依赖进口。根据EIA和Eurostat数据测算,2021年欧洲地区约有37%左右的进口量是来自于俄罗斯(总进口量约为1420亿立方米,其中进口PNG约为1235亿方,LNG约为186亿方)。根据以上数据测算,欧洲地区天然气总进口量中,约有32%来自俄罗斯的进口管道气。俄罗斯向欧洲地区输送的管道天然气主要有四条线路,分别是:乌克兰线路、白俄罗斯线路、北溪-1线路和土耳其溪线路。根据Eurostat数据测算,2022第一季度,白俄罗斯线路供应量下降最多,较2022年同期下降了71%左右,乌克兰线路和北溪-1线路分别较2021年同期下降了41%和4%左右;然而,土耳其溪线路反而供应量上涨了34%左右,但是,俄罗斯供应的管道气总量下降了31%左右。但是从第二季度开始,俄罗斯管道天然气供应量较第一季度波动较大,乌克兰线路四月向欧洲供应量一度为零,但是在五月再次恢复4月初水平。土耳其溪管道第一季度虽然上涨幅度较大,但是第二季度再次回落到往年同期水平。其中,最受市场关注的应为“北溪-1线路”,“北溪-1”是欧洲地区最重要的进口管道气线路,年供应量在550亿方左右,占欧洲总进口量的16%左右,七月初由于“设备问题”出现停供,虽然近期有所恢复,但是仅为计划量的40%左右。所以,目前欧洲地区的管道气贸易十分“脆弱”,目前欧洲市场处于“既担心俄罗斯供应,又害怕俄罗斯断供”的状态。若俄罗斯持续对欧供应能源,则欧洲不能脱离对俄罗斯的能源依赖,但是如果俄罗斯短供,短期欧洲市场还无法找到合理的替代能源。  03 欧洲地区进口LNG 自“俄乌冲突”爆发以来,欧洲地区进口的LNG数量明显增加,美国相关人士也在公开场合多次表达要增加向欧洲地区的LNG出口量来满足欧洲地区的需求。但是美国真的可以替代俄罗斯在欧洲能源市场的地位吗?显然很难做到,其中最大的问题是目前美国的油气市场也面临着“产能不足”的巨大问题。 自美国页岩油和页岩气革命爆发之后,美国从能源进口国悄然变成了能源出口国,根据Eurostat的数据,美国向欧洲地区出口的LNG数量近几年快速增长,从2019年的16%到2022年第一季度的44%,2022年第一季度,美国向欧洲共出口47船LNG, 占欧洲地区的44%,预计这个数字还会有所提高,但是这样的出口量是远远不能满足欧洲地区整体需求的;另外,美国面临的最大问题是已经没有多余的产能可以释放了。  美国页岩油和页岩气技术目前处于全球领先水平,成本也是相对最低的国家,但是页岩油和页岩气的开采方式主要为“水力压裂”。这样的技术模式就注定了美国页岩油和页岩气的开采成本要高于传统油气田。一般情况,美国一个页岩油和页岩气的开采周期在5年左右,而且开采弹性较大,美国油气企业也会根据市场情况来选择是否投资。一般情况,油气企业会根据油价和气价决定是否进行完井作业,若油价和气价低于开发企业成本价格的时候,部分油企可能选择暂不完井,在油价或者气价较好的时候再进行完井作业,这时候,就会形成一个隐形产能-“DUC”(钻井但未完井数量)。在完井之后,一般会有3-6个月的试井过程,之后再进入增产期,一般美国页岩油、页岩气的增产期在1-2年,在整个项目的第2年或者第3年达到产量峰值;之后进入衰退期,每年以上一年产量的50%左右的速率减产。  页岩油和页岩气项目的“生命周期”虽然较短,但是灵活程度较高,所以一般情况下,美国油气企业会根据当前油气价格选择增加或者减少投资。然而,从2019年-2020年期间,由于国际油价过低,油气企业的整体投资热情并不高,根据EIA数据,美国42家油气企业在2019年-2020年投资力度远低于往年,但是在2021年开始,国际油价和天然气现货价格大幅度提升,油企的投资意愿又逐渐变强。美国42家油企营运资金投入在2020年第二季度达到最低点,仅为48亿美元,但是到了2021年第四季度,美国42家油企的营运资金投入为275亿美元。而从资本支出来看,2020年第三季度,美国42家油企投入为63亿美元,但是到了2021年第四季度,资本支出为150亿美元。在2019年-2020年,国际原油和天然气价格处于低位水平,虽然部分油企在此期间减少了投资,但是部分上游勘探工程还在继续,只不过不进行生产,所以,在此期间美国油企储备了大量的隐形产能——“DUC”。  “DUC”是十分重要的产能指标。在油价和气价过低的时候,油企将这部分产能保存起来,不进行完井作业,等油价和气价高企时,再进行完井作业,生产原油和天然气。2021年开始,国际原油价格和天然气现货价格回暖,油企逐渐开始释放产能,美国“DUC”数量在进入2021年开始逐渐较少,截至2022年5月末,美国主要油气产区的“DUC”数量仅为3423座,处于2014年3月以来的最低点。换句话说,从2021年到2022年第一季度,美国主要油气产区已经将之前储备的“隐形产能”释放的差不多了,但是美国天然气产量并没有得到大幅度的增长。虽然产量有所回升,但是想弥补俄罗斯短供带来的缺口,难度还是较大的。  尤其在美国爆发页岩气革命之后,美国向亚太地区的供应的天然气数量逐年增加,并且在2021年开始,美国天然气销售重心开始向西方倾斜,2022年上半年,美国出口欧洲的天然气数量上升趋势明显而美国本身产量也并未达到预期值,所以导致美国地区天然气库存水平今年以来持续处于近几年的低位。美国Henry Hub的天然气期货价格也在今年出现了较大幅度的上涨。 另外,油气行业投资属于全产业链投资,天然气板块也是如此,属于“2-8原则”,该产业链上,只要有某一个环节的产能没有得到有效的释放,全产业链的产能也无法得到有效提升。从天然气板块来看,从上游的勘探开发到中游的运输、液化、储存到下游的接收能力,强行增加产能只会带来更大的隐患。当地时间6月8日,美国自由港(Freeport LNG Plant)发生爆炸,而自由港的爆炸事件也对美国的LNG出口能力带来了巨大影响,自由港的爆炸将对使美国LNG出口能力减少14%左右,直接影响对欧洲的供应能力。根据EIA的报告,自由港在2022年超负荷运转也是这起事故的导火索之一,2022年1-5月,美国自由港液化装置的使用率在92%以上,而去年同期的平均水平仅在86%左右,2021年全年液化装置使用率峰值也仅在87%,这也从侧面体现了在全产业链中,只要任何一个环节产能无法得到有效释放,则整个行业贸易链产能将无法提升的事实,虽然2022年开始,美国天然气产量增加,但是中游的液化能力不足导致的安全事故将影响美国的整体出口能力。 04 结论 2022年注定是不平凡的一年,原油价格高企导致与原油挂钩的天然气长协价格居高不下,天然气现货价格也因为各种各样的“黑天鹅”事件持续走高。仅从欧洲天然气市场来看,以往欧洲、俄罗斯、美国分别代表三种不同的气源,而这三种气源相竞争的格局形成了欧洲天然气市场的“三足鼎立”。但是在2022年开始,这三种气源因为各种各样的问题出现了不同的短板,导致欧洲地区天然气价格高企。首先欧洲地区自产天然气数量逐年下降,预计今年欧洲产量走低可能性较大,不排除总产量首次低于2000亿方的可能性,另外进口管道气也因为“俄乌冲突”而短供明显,地缘政治的不确定性导致下半年欧洲地区进口管道气数量急剧下降,最后美国虽然在努力释放产能保证欧洲供应,但是美国产能的峰值应该会在今年第四季度或者明年第一季度出现,如果那时欧洲地区天然气缺口能无法满足,之后美国天然气产量可能出现下降,将更无法满足欧洲整体需求,另外,美国在进入天然气使用旺季期间,应该也会优先考虑本国能源安全问题。所以欧洲地区今年天然气短缺的局面势必无法得到改变,天然气价格将持续高企。欧洲地区价格过高势必会带动美国市场(Henry Hub)和亚太地区(JKM)的价格高企,荷兰天然气期货价格(TTF)高于JKM价格或持续常态化。天然气价格或在今年冬季达到历史的新高水平。 (文章来源:国信期货) (责任编辑:admin) |