【期货知识科普】从甲醇企业的财报来看成本的参差

紫金天风期货 08月12日

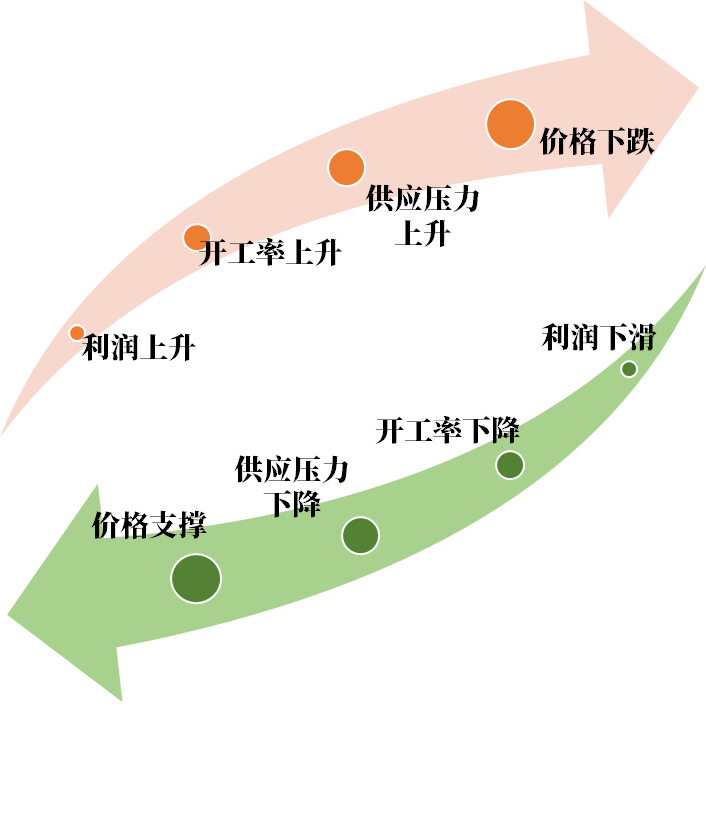

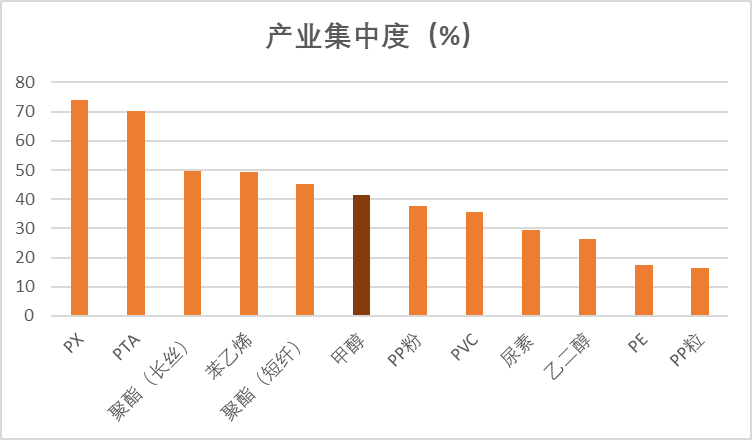

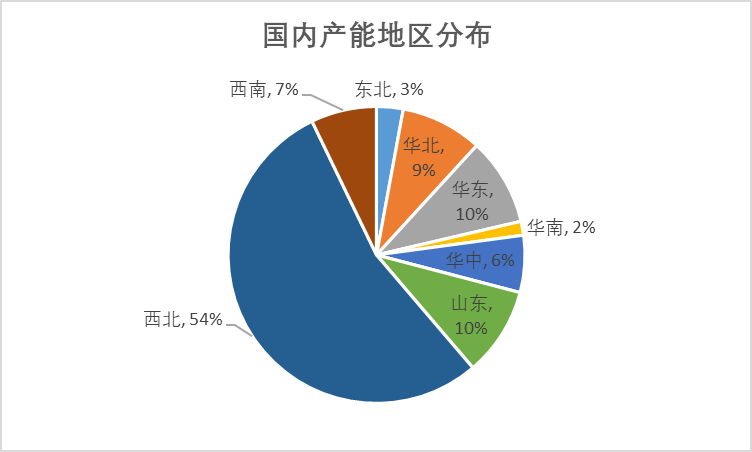

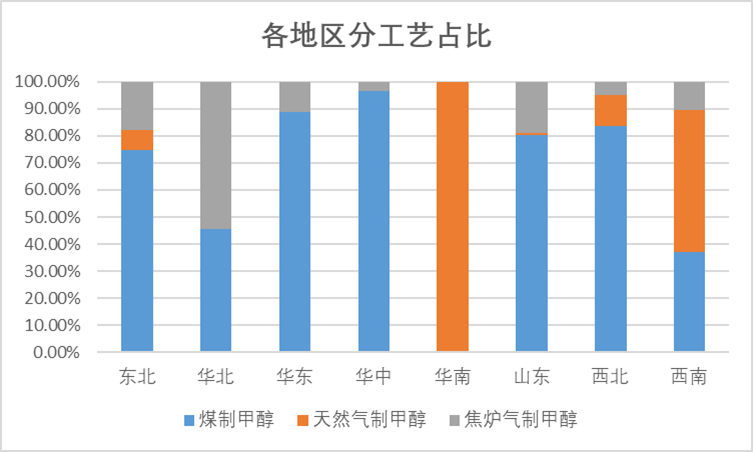

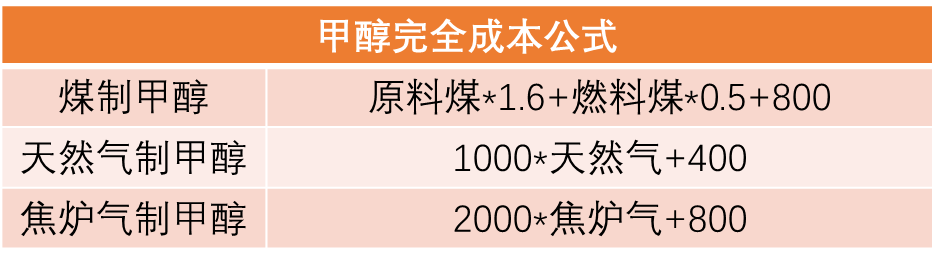

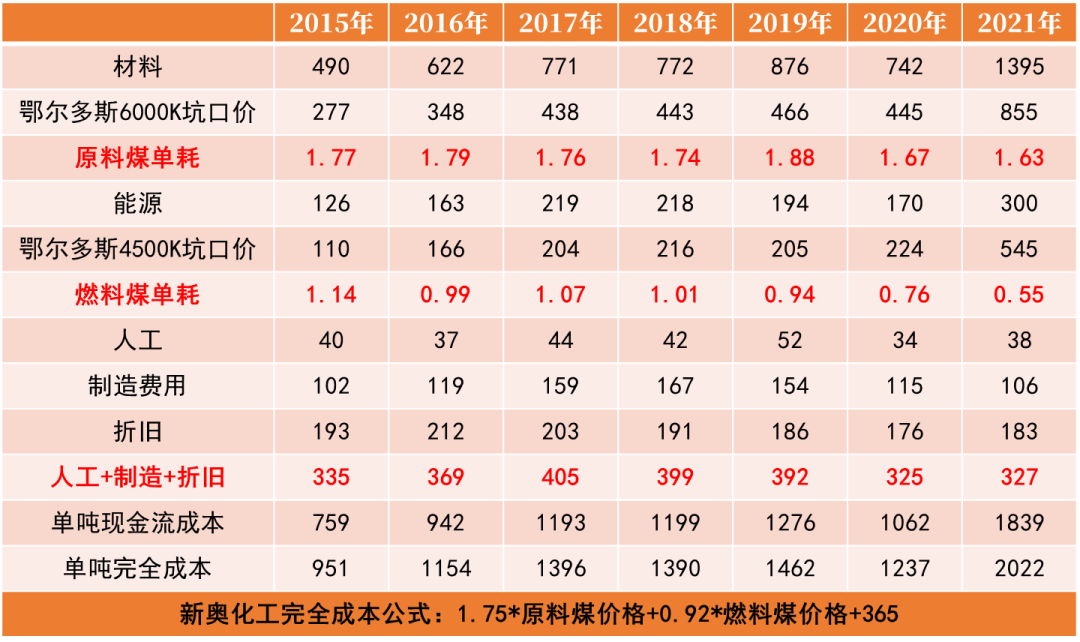

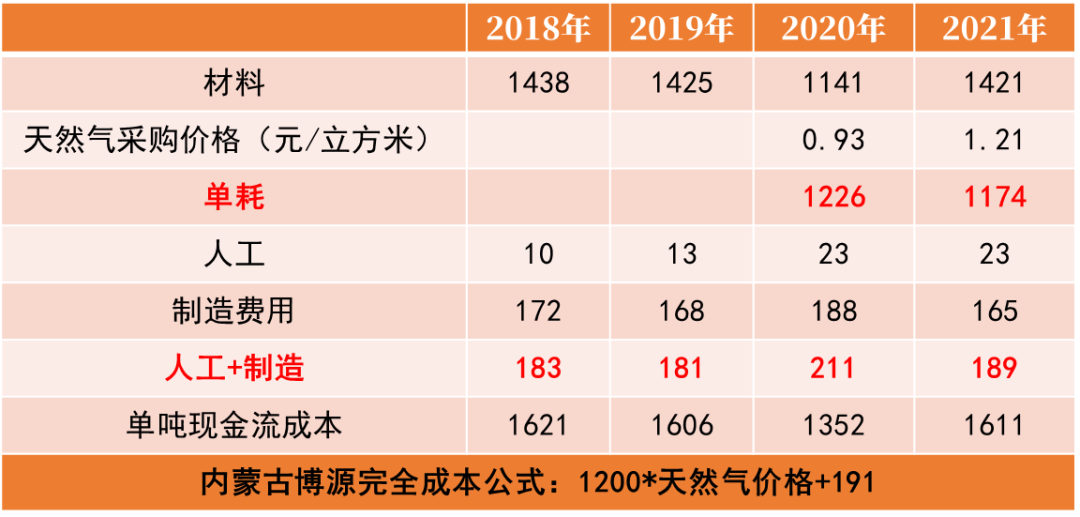

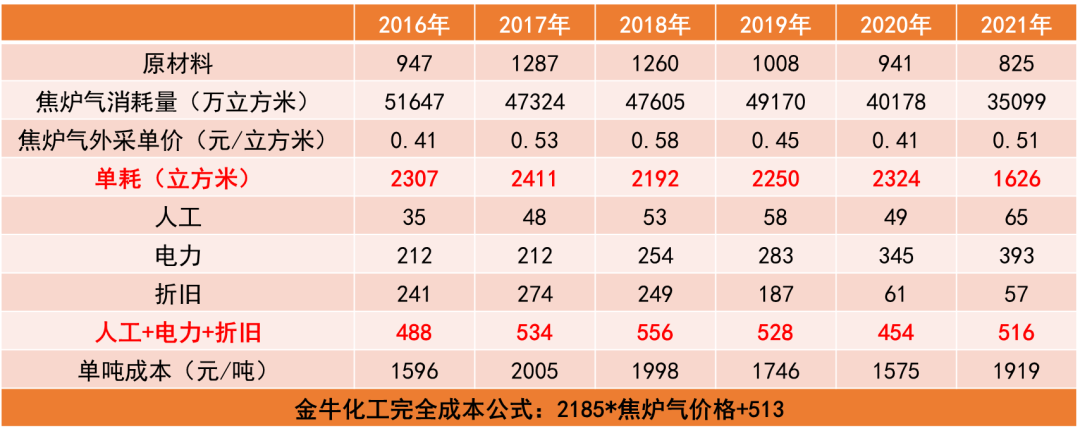

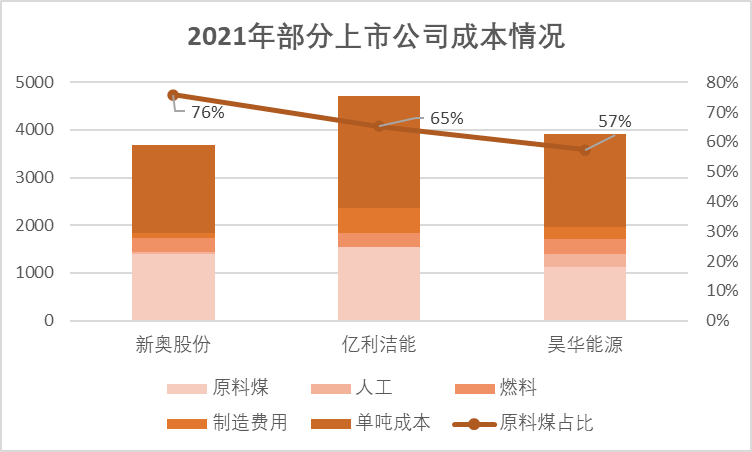

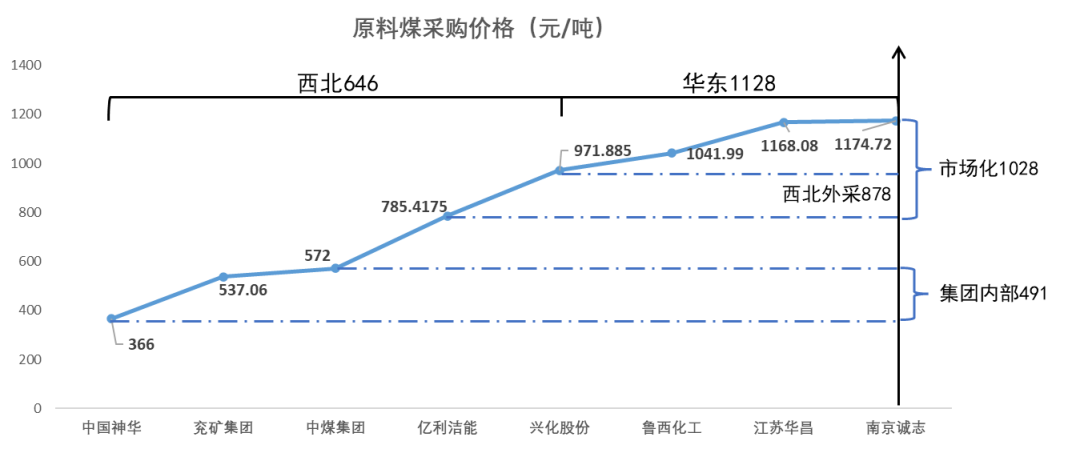

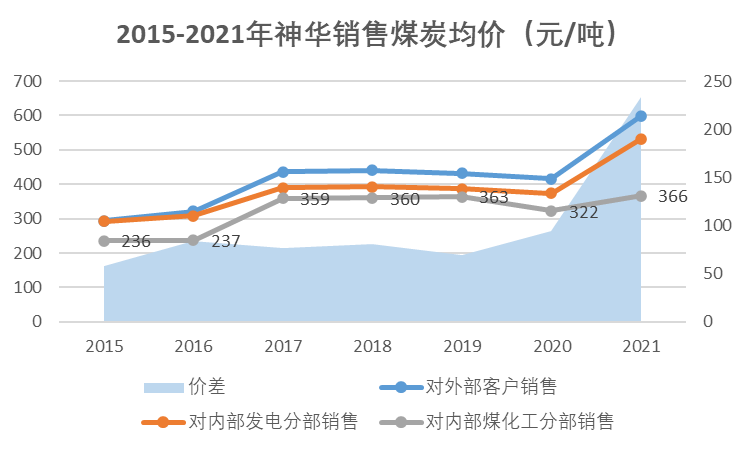

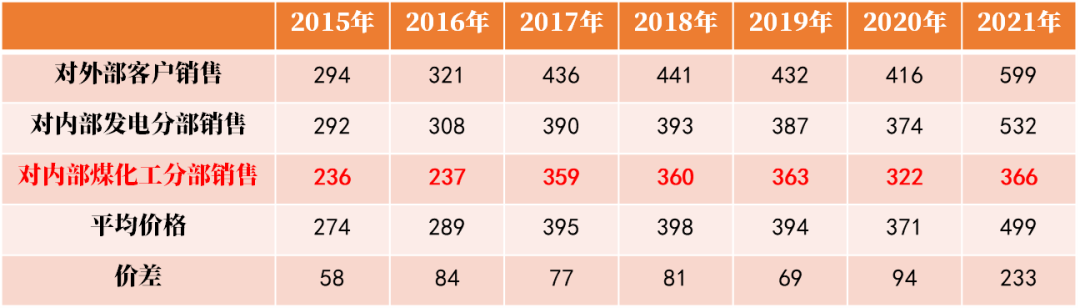

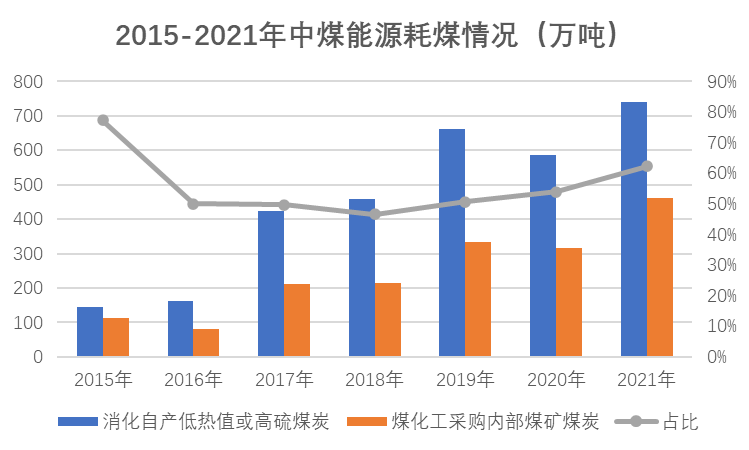

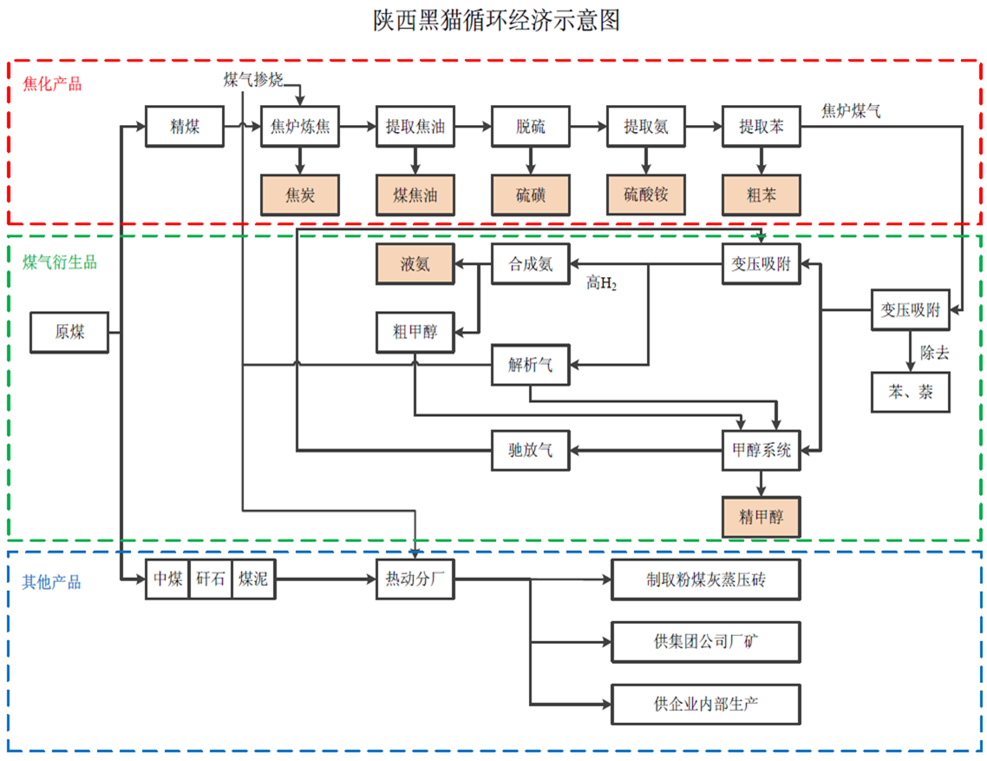

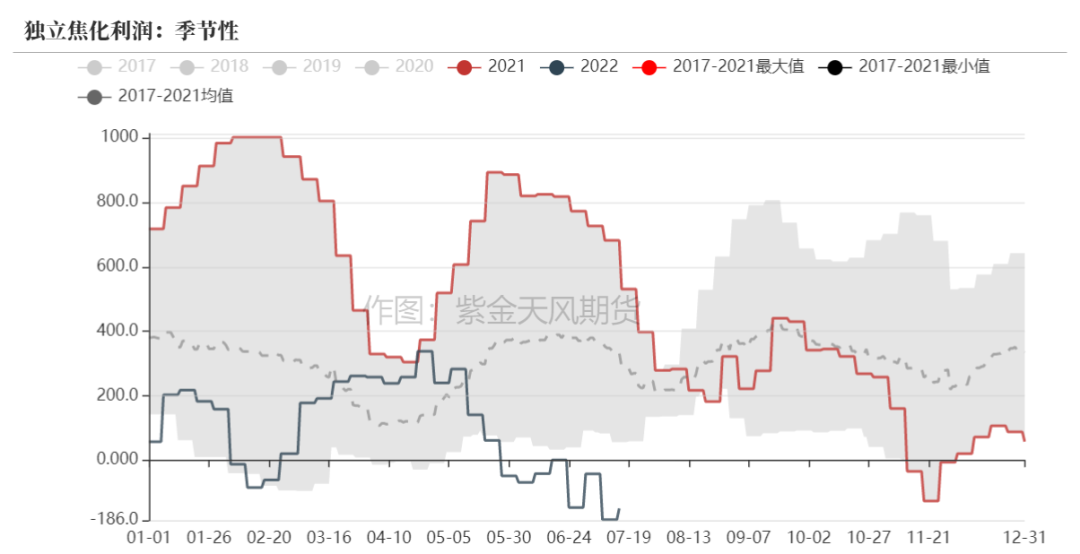

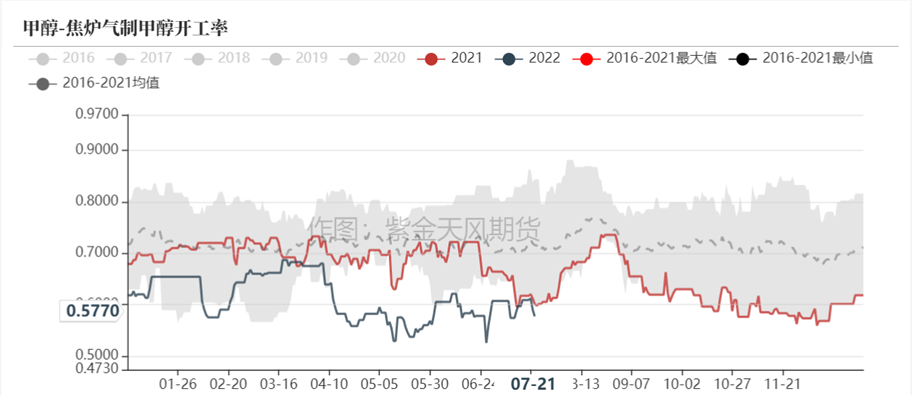

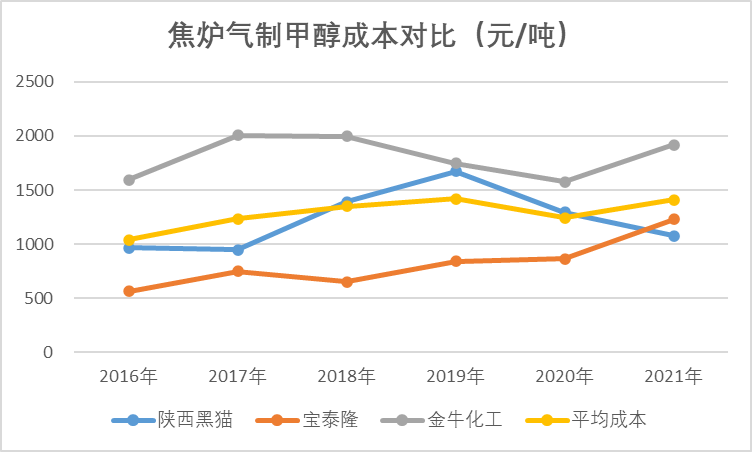

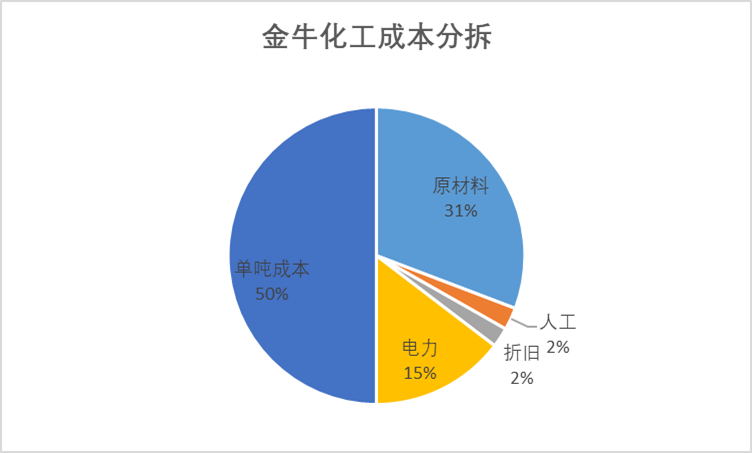

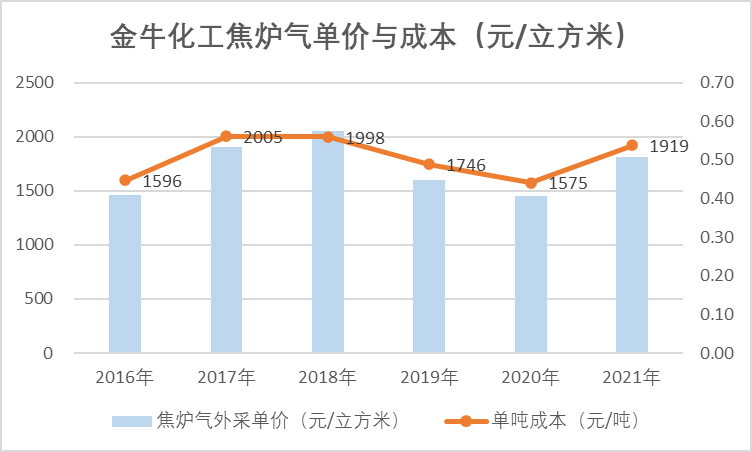

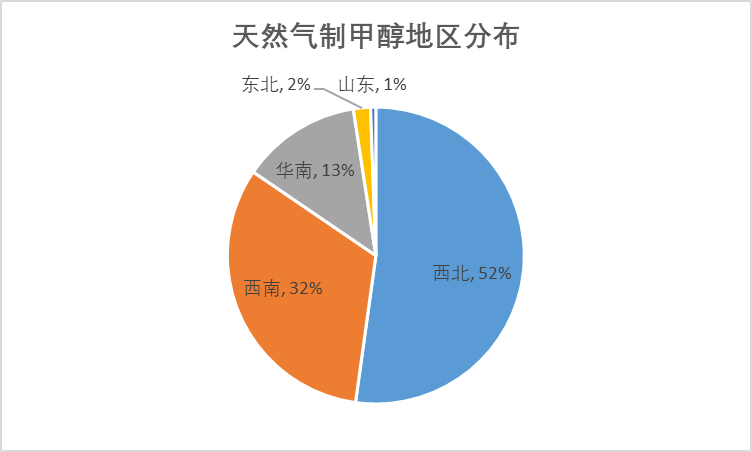

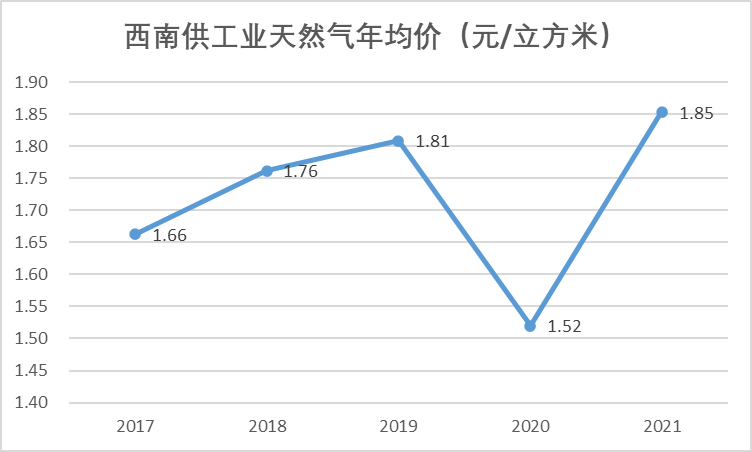

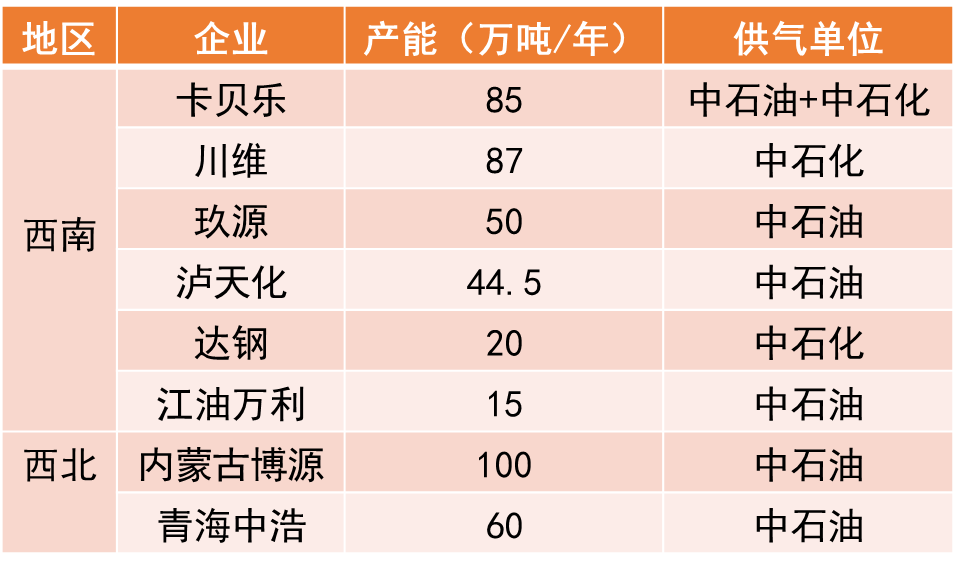

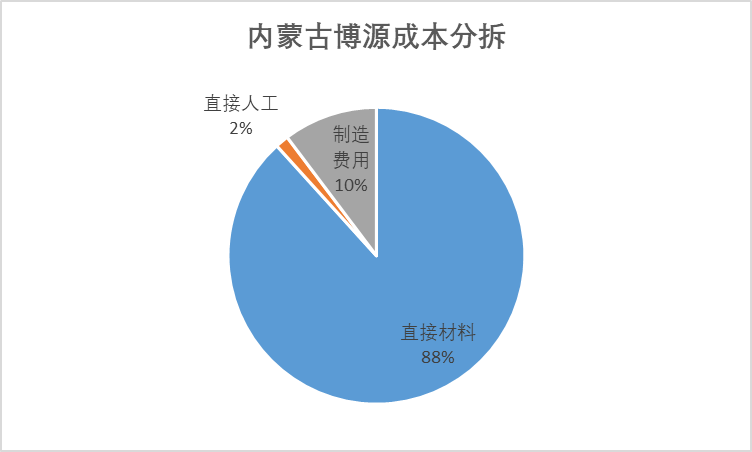

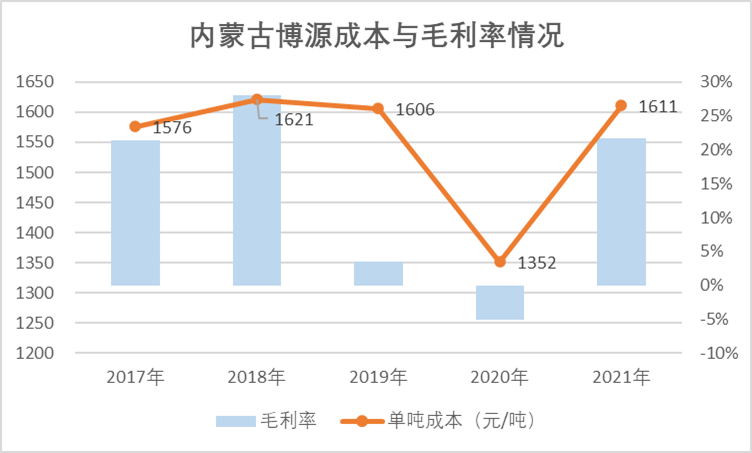

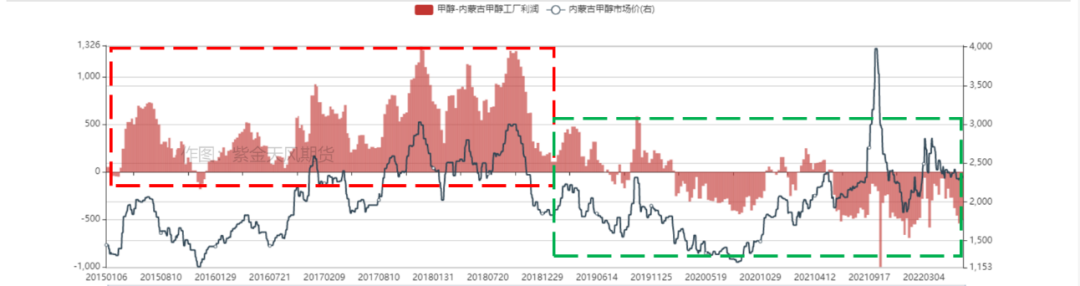

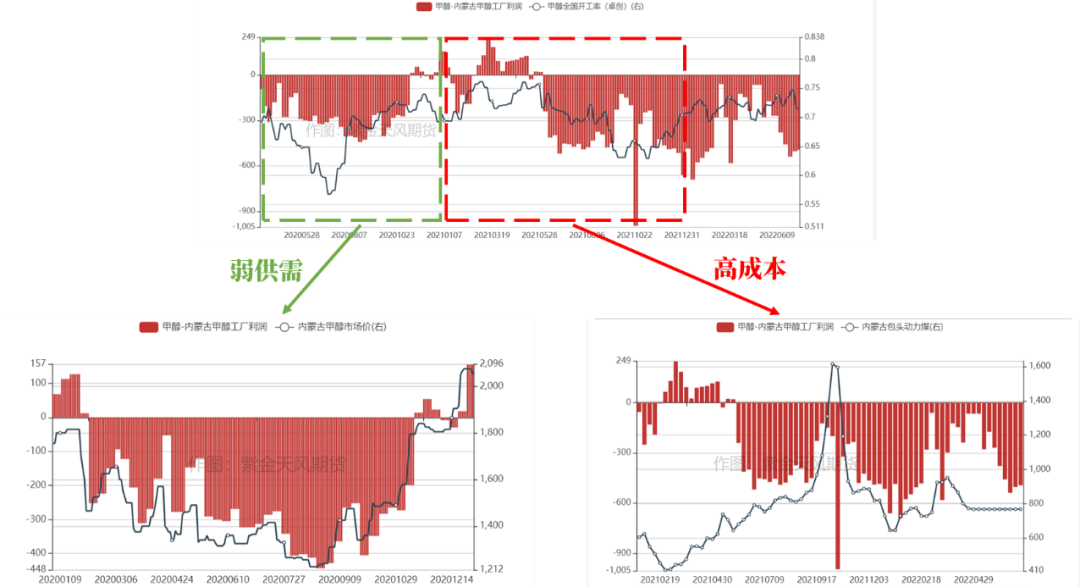

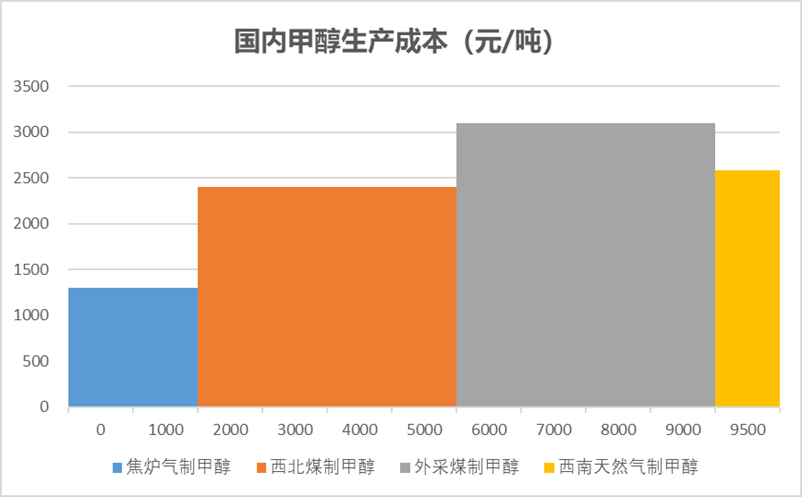

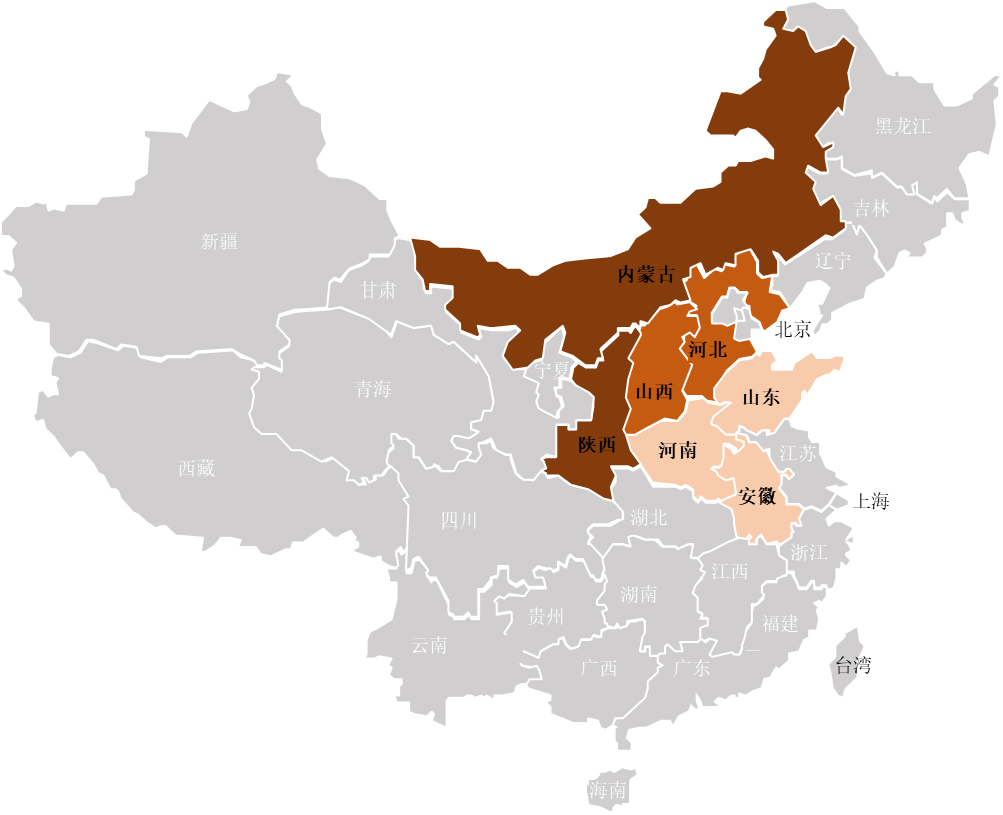

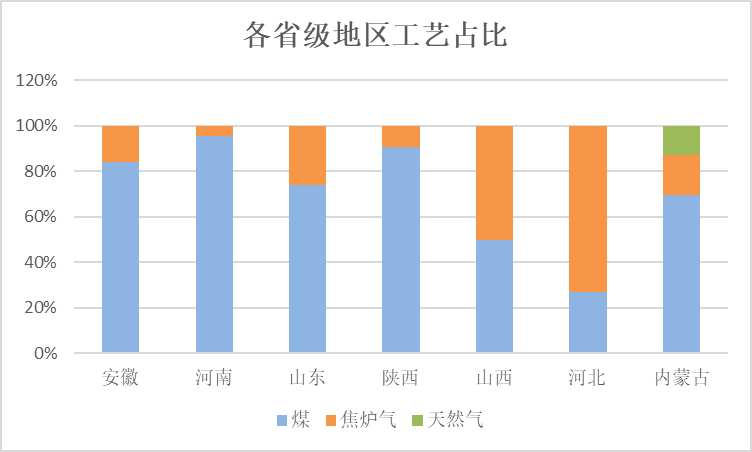

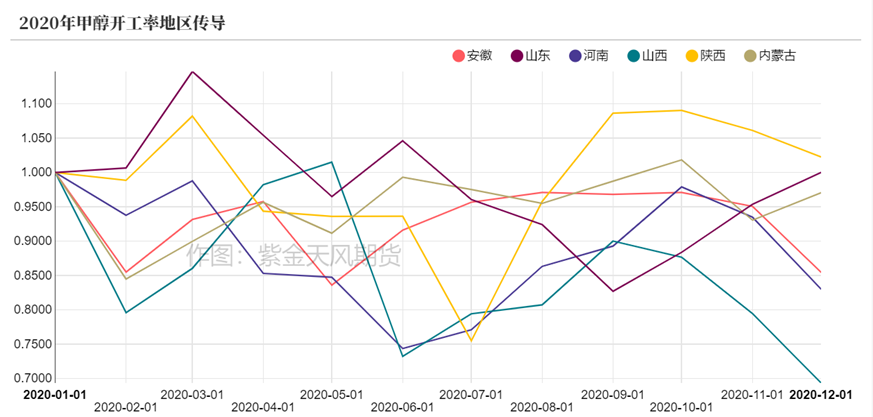

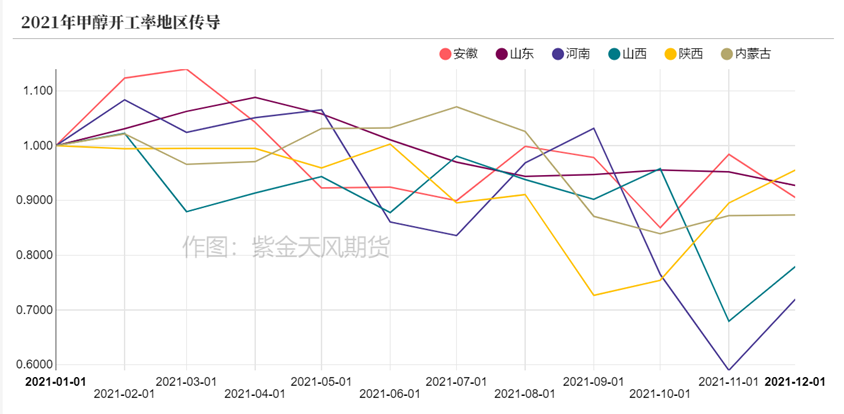

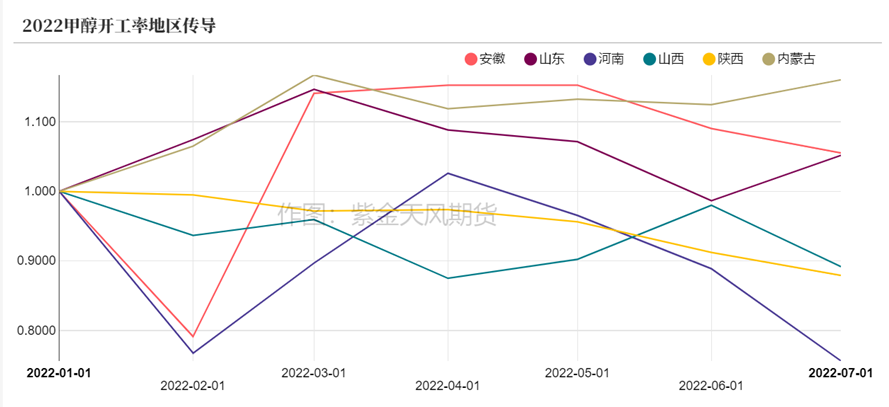

| 观点小结 甲醇利润对于开工率的传导不明显,主要因为甲醇产业集中度不高,仅为41%左右,且产能地区分布较广、各地区工艺结构也有所差异。 我们分别以新奥化工(煤制)、内蒙古博源(天然气制)、金牛化工(焦炉气制)为例,根据其年报披露的内容大致推算了完全成本公式。我们发现,煤制甲醇的成本受原料成本影响差异较大,原料煤为西北内部采购的企业成本明显较低,而华东外采企业成本较高;焦炉气制甲醇成本较低,且单套规模较小,开工率与焦化整体利润关系更大;天然气制甲醇成本较为稳定,相比煤制成本也较低。  2019年开始,甲醇产业进入低利润时代。随着伊朗装置陆续投产,高进口冲击下使得甲醇走向供给过剩的格局,上游利润明显走低。低利润背景下,利润对于开工率传导呈现“阶梯式”,其中河南、山东等地为边际产能,开工率下滑反应较快且幅度较大,可以作为领先指标参考,而陕西、内蒙古等地不明显。 1 利润与开工率的关系 一般来说,利润是化工品开工率的领先指标。上游利润提升时,企业会提高开工率,从而使得供应增加,对价格形成压力;上游利润下滑时,甚至大幅亏损,会使得企业选择降负或检修,对于价格下方形成支撑,也就是所谓的“成本支撑”。 图1:利润与开工率关系  甲醇开工率对利润不敏感。化工品利润对于开工率的传导效果是有差别的。相对而言,原料定价越市场化、产业集中度越高、分布区域越集中、一体化装置占比越低的品种往往传导效果较好。从产业集中度看,甲醇产业集中度大概在41%左右,而产能分布较广,工艺也有所差别,利润对于整体开工率的传导不明显。 图2:化工品产业集中度  数据来源:卓创,紫金天风期货 图3:甲醇国内产能地区分布  图4:甲醇国内各地区分工艺占比  数据来源:紫金天风期货 2 从年报中验证成本 市场上核算甲醇的成本公式一般按工艺分为三类,分别是煤制、天然气制及焦炉气制成本,公式一般主要由原料及加工费用组成,具体如下图所示。 图5: 甲醇完全成本公式  数据来源:紫金天风期货 我们分别以新奥化工(煤制)、内蒙古博源(天然气制)、金牛化工(焦炉气制)为例,根据其年报披露的内容大致推算了完全成本公式,分析其与市场上经验公式的差异。(上市公司成本公式中的原料单耗及加工费用均以年平均计算,仅供参考) (1)新奥化工:由于其装置在西北,且以外采煤炭为主,装置产能120万吨/年,对于西北装置的边际成本有一定的代表性。由于其未公布原料采购的相关信息,因此我们以鄂尔多斯6000K坑口价作为原料煤价格,4500K坑口价为燃料煤价格对其成本公式进行推算。我们发现,新奥化工的原料煤单耗在1.63-1.88之间,燃料煤单耗在0.55-1.14之间,其他费用(人工+折旧+制造费用)在365元/吨附近,因此我们得出新奥化工的完全成本公式约为1.75*原料煤价格+0.92*燃料煤价格+365。 表1: 新奥化工成本分拆  数据来源:公司年报、紫金天风期货 (2)内蒙古博源:内蒙古博源位于西北,装置产能120万吨/年,其天然气主要由中石油供气为主。我们根据其年报披露的天然气采购单价及成本,计算出其生产一吨甲醇需要消耗约1200立方米左右的天然气,其完全成本公式约为1200*天然气价格+191元/吨。 表2:内蒙古博源成本分拆  数据来源:公司年报、紫金天风期货 (3)金牛化工:金牛化工产能20万吨/年,位于河北,焦炉气以外采为主,其成本公式约为2185*焦炉气价格+513元/吨。 表3:金牛化工焦炉气制甲醇成本  数据来源:公司年报、紫金天风期货 2.1煤制甲醇成本差异大 历年甲醇上市企业成本与煤价关系。我们根据历年甲醇上市企业年报公布的成本与煤价做了比较,发现西北自配煤矿的企业成本相对偏低,而华东甲醇企业的成本较高,且2021年煤炭价格最高时,成本相差也最大。 图6: 上市公司成本与煤价关系  数据来源:CCTD、公司年报、紫金天风期货 表4: 上市公司成本与煤价关系  数据来源:公司年报、紫金天风期货 各装置单吨生产成本差异较大。我们根据2021年甲醇上市企业年报公布的成本(由于部分企业未公布明细,无法折算成现金流成本)中发现,各装置成本差异较大,荣信化工单吨生产成本仅1395元/吨,毛利率38%,而成本最高的华谊为2821元/吨,相差1400元/吨。 图7:2021年上市企业成本与毛利率情况  表5: 2021年上市企业成本与毛利率情况  数据来源:公司年报、紫金天风期货 原料煤在成本中占比最大。从部分上市公司披露的成本明显中可以明显看到,原料煤占甲醇成本的比重是最大的,以2021年新奥、亿利和昊华为例,原料煤占成本分别为76%、65%和57%,占比均在六成以上。 图8:2021年部分上市公司成本情况  表6:部分上市公司成本情况  数据来源:公司年报、紫金天风期货 原材料采购方式不一。我们统计了煤化工产业链上的上市公司原料煤的采购情况,由于各公司披露的数据不一,因此我们也只能“管中窥豹”。原料煤的采购价格受不同采购方式影响,从采购方式来看,主要分为集团内部和市场化采购,其中市场化采购又以长协及现货两种方式,结算方式多以月结为主。 表7:原料煤采购情况  数据来源:公司年报、紫金天风期货 西北内部采购的原料煤价格最具优势。从原料煤采购价格来看,地理位置越靠北且以集团内部采购为主的生产企业最具优势,以神华、兖矿、中煤2021年均价在491元/吨,而西北外采的均价在878元/吨。而市场化采购的均价在1028元/吨,其中华东外采的均价在1128元/吨。也就是说,西北内部采购与华东外采的价差能够达到636元/吨,原料端的价格差异相当明显。 图9:2021年部分上市公司原料煤采购价格  数据来源:公司年报、紫金天风期货 神华集团对内化工煤售价较低。为了了解自有煤矿的煤化工企业,对内和对外原料销售的差异。我们以神华集团年报中的相关披露内容为依据,发现对内部煤化工分部销售的煤炭与对外销售的价格相差较多,以2021年为例,对外部客户销售均价在599元/吨,而对内部煤化工分部销售的均价仅为366元/吨,相差233元/吨,接近40%。 图10:2015-2021年神华集团煤炭销售情况  表8:神华集团煤炭销售情况  数据来源:公司年报、紫金天风期货 中煤能源煤化工自采比例超五成。根据中煤能源年报披露的内容,企业在近些年加大了蒙陕地区煤化工项目自产煤炭就地转化的力度,常年比例维持在五成,其中2021年集团共消化自产低热值或高硫煤炭741万吨,其中煤化工采购内部煤矿煤炭462万吨,比例超六成。 图11:2015-2021年中煤能源耗煤情况  表9:中煤能源内部耗煤情况  数据来源:公司年报、紫金天风期货 2.2焦炉气制甲醇更关注焦化整体利润 焦炉气为焦化过程的副产品。焦炉煤气,又称焦炉气,是指用几种烟煤配制成炼焦用煤,在炼焦炉中经过高温干馏后,在产出焦炭和焦油产品的同时所产生的一种可燃性气体,是炼焦工业的副产品。焦炉气是混合物,一般每吨干煤可生产焦炉气300-350m3,主要成分为氢气(60%)和甲烷(27%),另外还含有少量的一氧化碳(8%)。 图12: 陕西黑猫焦炉气制甲醇工艺图  数据来源:公司年报、紫金天风期货 单套规模较小,开工与焦化利润关系更大。焦炉气制甲醇占比12%左右,由于其多为焦化厂的配套装置,因此单套规模较小,一般在10-40万吨左右,且由于其原材料为副产品,因此单独核算甲醇的生产成本较低,其开工率更多与焦化厂的焦化利润有关,与甲醇自身生产成本关系不大。 图13: 焦化利润季节性图  图14: 焦炉气制甲醇开工率  数据来源:紫金天风期货 外购焦炉气成本相对偏高。从历年焦炉气企业公布的成本来看,平均成本较煤制明显偏低,且相对稳定,而其中金牛化工为外购焦炉气制甲醇,成本也明显高于自配焦炉气的企业。 图15: 焦炉气制甲醇成本对比  表10:焦炉气制甲醇成本对比  数据来源:公司年报、紫金天风期货 焦炉气制甲醇总体成本较稳定。从金牛化工历年年报来看,和煤制甲醇类似,焦炉气制甲醇的主要成本也是原材料,占比超过五成。另外,生产一吨甲醇需要消耗2200-2400m3的焦炉气,而其焦炉气外采的价格在0.41-0.58元/立方米,相对煤炭来说,原材料的波动比较小,其成本公式约为2185*焦炉气价格+513元/吨 图16: 金牛化工成本分拆  图17: 金牛化工焦炉气单价与成本  数据来源:公司年报、紫金天风期货 2.3天然气制甲醇成本较稳定 天然气制甲醇主要分布在西北及西南地区。天然气制甲醇工艺占总产能的12%左右,其中主要分布在西南及西北地区,西北占比52%、西南占比32%。 图18: 天然气制甲醇地区分布  数据来源:公司年报、紫金天风期货 天然气价格较为稳定。天然气制甲醇企业一般都由中石油或中石化供气,其价格一般季度调整,价格相对稳定。 图19: 西南供工业天然气年均价(元/立方米)  表11:天然气制甲醇企业情况  数据来源:隆众、紫金天风期货 天然气制甲醇成本较为稳定。与焦炉气制甲醇一样,天然气制甲醇的成本也较为稳定,我们以内蒙古博源100万吨/年为例,其成本的近90%为原材料成本,而其近些年的单纯成本在1600元/吨附近(2020年较低),毛利率也维持在较好的水平。 图20: 内蒙古博源成本分拆  图21: 内蒙古博源成本与毛利率情况  数据来源:公司年报、紫金天风期货 3 甲醇产业进入低利润时代 2019年开始,随着伊朗装置陆续投产,高进口冲击下使得甲醇走向供给过剩的格局,上游利润明显走低,尤其是2020-2021年,甲醇上游长期处于亏损格局,并且亏损幅度较大,一再突破历史低点,其中2020年和2021年是较为极端的年份,对于我们了解甲醇上游的承受能力有很好的参考价值。 图22:甲醇煤制利润  图23:2020&2021年极端行情下的利润情况  数据来源:紫金天风期货 低利润对于开工率的传导呈现“阶梯式”。甲醇的成本曲线极为复杂,工艺的不同、装置所处地区的不同、原材料采购方式的不同,从而带来的个体成本差异是巨大的,这也就导致整体开工率对于利润不敏感且有滞后性。由于不同工艺的产能占比也不同,当价格刚开始下跌,可能只影响了部分边际装置,而这些装置占比很少,使得开工率的变化不明显,此时价格可能会继续向下,试探下一个成本支撑位。 图24: 国内甲醇成本曲线  数据来源:紫金天风期货 从地区分布来看,越靠北线的地区往往生产成本越低,这与煤矿资源的分布有关,相对较远的华中地区如河南,由于部分企业需要从西北外采煤炭,成本便相应走高。但具体利润与开工率的关系,也与当地的工艺结构有关,如河北地区,以焦炉气为主并非煤制。 图25: 国内甲醇成本地区分布  图26: 国内甲醇成本地区分布  数据来源:紫金天风期货 “边际产能”对于成本支撑的重要性。我们经常会听到“边际”这个词,简单来说,边际就是打破供需状态的变量。在供过于求的背景下,“边际产能”就是成本相对较高的产能。具体来说,如果现实是供过于求的状态,那价格下跌势必会导致成本最高的装置首先亏损,从而减少部分供应,但若这部分供应损失不足以使得供过于求的矛盾得到解决,那价格会继续下跌去寻找下一个边际产能,直到供需平衡,价格才能在该边际产能的成本位得到支撑。 图27: 边际产能关系  数据来源:紫金天风期货 河南、山东地区为边际产能,开工率对于利润更为敏感。我们对2020-2022年的低利润情况根据地区开工率进行分类,并且为了更好的观察各地区的利润对于开工率传导的先后关系,进行了归一化处理,其中有三段开工率加速下滑的时期,分别是:(1)2020年3月-7月;(2)2021年9月-11月;(3)2022年6月-7月。 2020年3月-7月国内甲醇主要受疫情影响,上游开工率明显下滑,从图中可以看到山东、河南、陕西开工率率先下滑,而山西有所滞后,内蒙古开工率整体保持稳定。 图28:2020年甲醇开工率地区传导  数据来源:卓创、金联创、紫金天风期货 2021年9月-11月国内甲醇主要受到煤炭大幅上涨的影响,上游利润被极具压缩,从图中可以看到河南依旧是受影响最大的地区,无论是从反应时间还是下滑幅度,山西稍微滞后,其他地区无明显下滑。 图29:2021年甲醇开工率地区传导  数据来源:卓创、金联创、紫金天风期货 2022年4月至今,利润对于地区传导效应的差异更为明显,依旧是河南、山东率先下滑,且河南下滑幅度非常明显,而山西较为滞后,陕西开工率小幅下滑、内蒙古的开工率仍旧非常稳定。 图30:2022年甲醇开工率地区传导  数据来源:卓创、金联创、紫金天风期货 (文章来源:紫金天风期货) (责任编辑:admin) |