核心危机?美国7月CPI数据前瞻

中信建投期货 08月10日

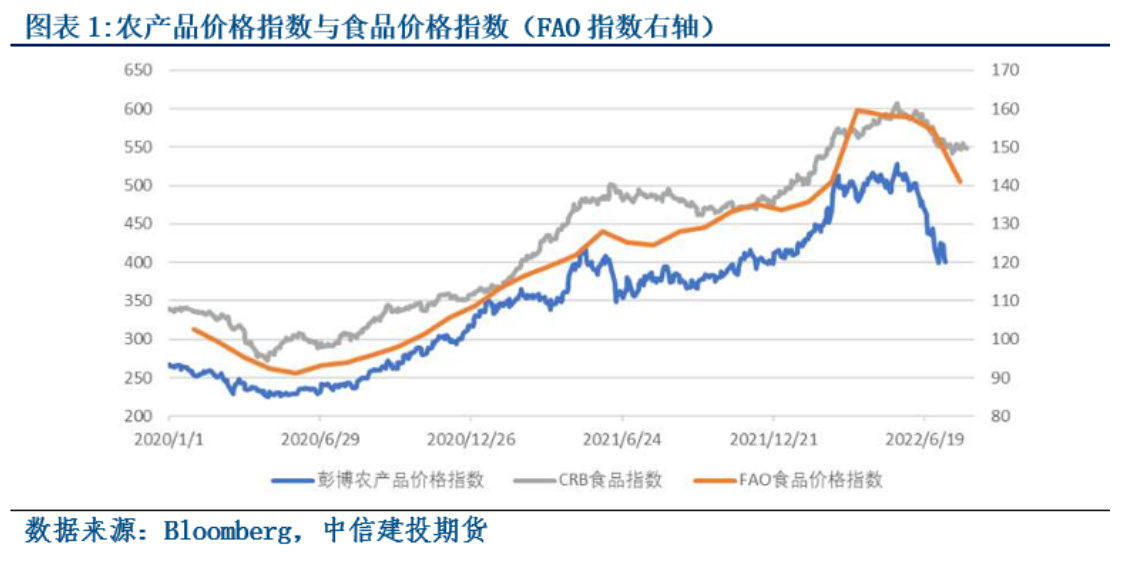

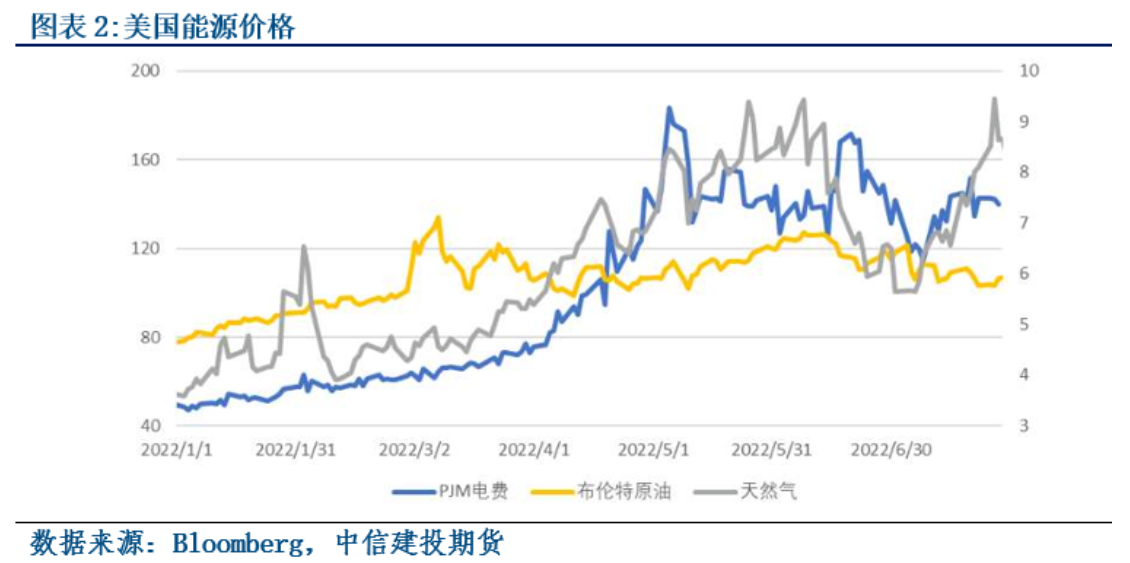

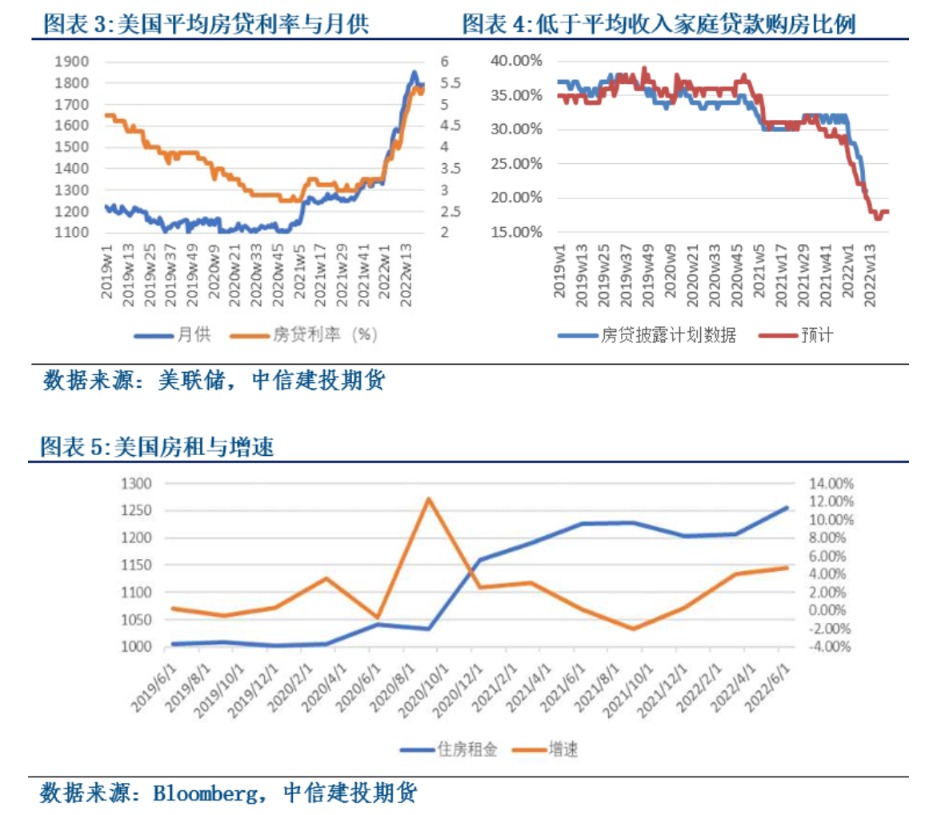

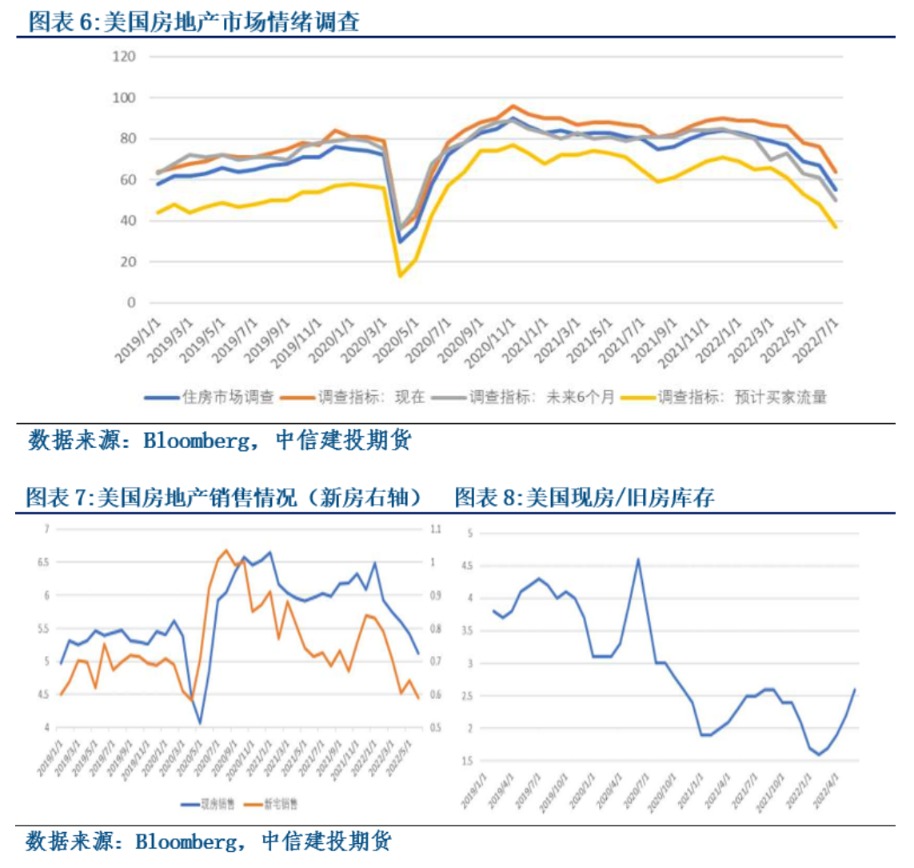

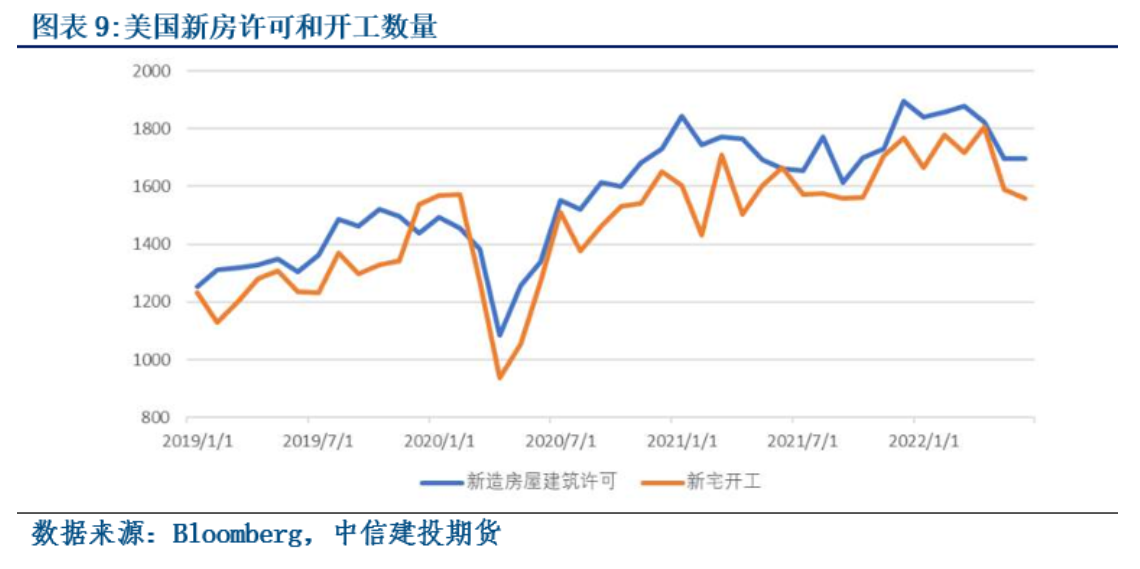

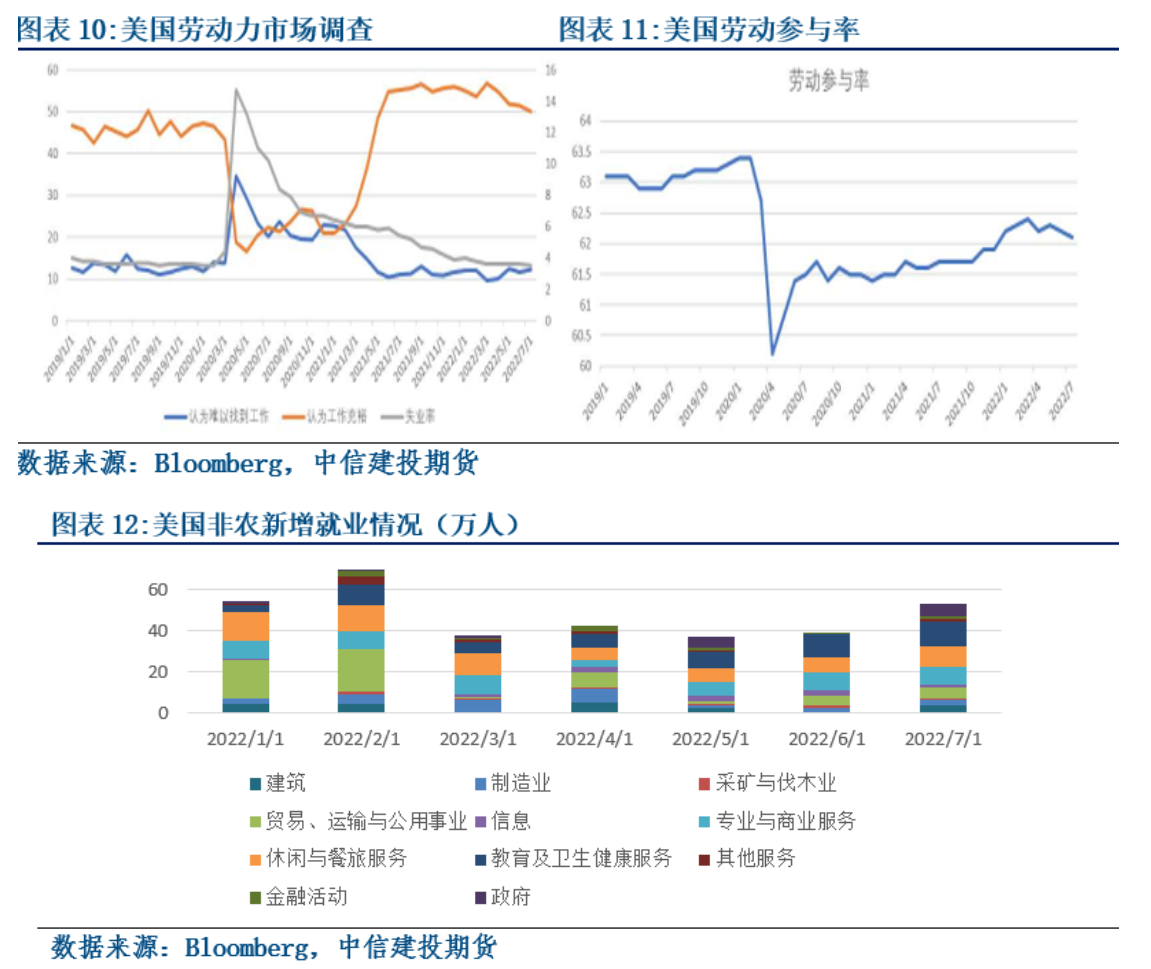

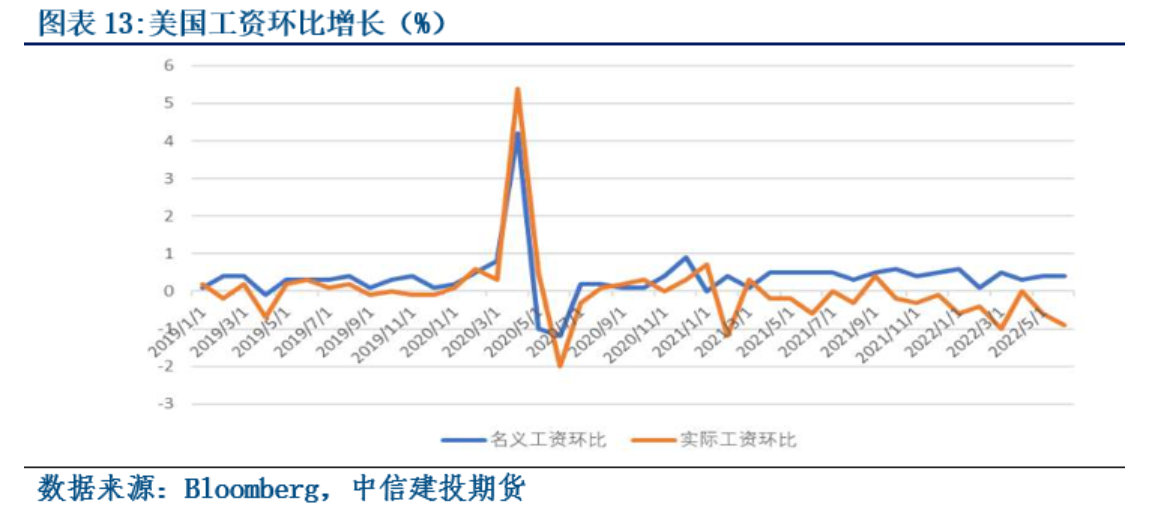

| 美国CPI中食品、能源两大非核心板块在7月都出现了明显的环比下跌,在7月压力有较大可能出现缓解,并有望帮助美国CPI见顶。 食品原材料出现下行动力。由于俄乌达成粮食出口协议等原因,农产品与粮食价格在7月出现较明显的环比下跌。然而欧洲国家深陷能源危机,烤炉等食品加工厂所需燃料成本居高不下,最终仍会转嫁到居民食物支出上。此外,食品价格上最糟的情形可能尚未发生。在天然气出现严重紧张时,耗能大户的食品厂将被强迫关闭:目前德国已经启动了三级应急响应中的二级,下一级将导致工厂的关停,英国也有类似的计划。 与深陷于能源危机的欧洲国家不同,衰退预期与高通胀等因素对需求的削减下,7月美国主要能源均价较6月出现了较明显的环比降幅,食品原材料带来的价格下行动力有望更直接的传导至美国消费者处。 而核心CPI板块,相较于上行压力可能更小的核心商品板块,核心服务板块内仍存在着房地产/房租市场带来的较强通胀惯性。疫情以来房地产市场的过热由高需求驱动。由于利率对月供或购房成本影响明显,房地产市场对于加息事件相当敏感,加息有望从需求端进一步压制房地产市场的热度。 进入2022年,美国房地产市场已经在加息、衰退预期等因素作用下快速降温: 1.住房市场情绪快速走弱,对未来各类预期快速变差。 2.新房、现房销售量、市场紧张程度随着2022年美联储高频且大幅度加息持续下降。随着销量的走弱,美国市场的旧房/现房库存在2022年内快速走高。 3.新房建造许可数量、新房开工数量在2022年内持续偏弱运行。 然而,当下的房地产市场情绪仍然明显强于2019年的疫情前水平。此外房地产市场向房租市场价格传导需要时间。因此,7月中房地产、房租对核心CPI的惯性较大可能维持偏强,从房地产市场对核心服务的拉升惯性来看,美联储仍有进一步加息的必要与空间。 与此同时, 7月非农就业报告远超市场预期,表明美国劳动力市场依旧火热,工资通胀螺旋难以斩断。其中,服务业贡献最为明显,商品端制造业、零售业、供应链行业同样坚挺。即使对加息最敏感的房地产建筑、金融行业的非农就业依旧呈扩张趋势,并未出现市场预想的大幅度降温乃至裁员潮。动力市场的火爆本身意味劳动者有着更多选择。 高通胀也意味着劳动者需要更多薪水才能负担起同样的消费,实际工资正不断地出现萎缩。为了吸引劳动力,企业不得不给出更高的工资,名义工资难以降低。 从目前数据看,工资虽然不断上涨,但终究就像追自己尾巴的狗一样,难以追上并咬住通胀。因此,在劳动力市场不出现明显变化前,工资-通胀螺旋难以斩断。基于我们前期报告中介绍过的观点,美联储试图通过加息打压过热的就业市场,抑制需求,平复通胀同时避免失业率暴涨的独木桥路径可能依旧道阻且长。 一、非核心领域价格下跌明显,有望促成通胀放缓 食品、能源两大CPI非核心板块价格在7月都出现了明显的环比下跌,是故市场普遍认为8月10日公布的7月CPI数据将反映出相对较低的通胀压力。 食品板块,由于俄乌达成粮食出口协议,美国粮食种植的天气炒作兑现相对有限,农产品与粮食价格在7月出现较明显的环比下跌。其中,FAO食品价格指数环比减少约9%、CRB食品价格指数环比减少约5.6%、彭博农产品价格指数环比减少约13.5%。 因此,在食品的原材料方面,价格便有了下行的基本动力。  但是欧洲等国家由于正承受着严重的能源(天然气等)危机,将原材料转换为消费者接触的食品过程成本持续居高不下,最终依然会转嫁到居民食物支出上。据彭博报道,欧洲的食品厂不得不负担高涨的天然气、煤炭、以及电力费用。以开设在英国的面包厂Brioche Pasquier为例,在黄油、鸡蛋、白糖价格的上涨与烤炉所需天然气的高价下,每块出炉的面包成本上涨了至少50%。类似的情况也在油脂加工行业发生,在英国和欧洲的油菜籽、向日葵籽加工量已经跌至2019年来的最低。此外,食品价格上最糟的情形可能还未发生。在天然气出现严重紧张时,耗能大户的食品厂将被强迫关闭:目前德国已经启动了三级应急响应中的二级,下一级将导致工厂的关停,英国也有类似的计划。 然而美国则并未出现欧洲各国般严重的能源危机,相反,由于衰退预期与高通胀等因素对需求的削减下,7月美国主要能源类型均价较6月出现了较明显的环比降幅。 电费7月均价环比下降约7.5%、天然气价格环比下降约5.5%、原油均价环比下降9.3%。由于加工端成本并未出现欧洲般的大涨,食品原材料带来的价格下行动力有望更直接的传导至美国消费者处。 综上所述,食品、能源两大CPI的非核心板块在7月的压力缓解有望帮助美国CPI见顶。  二、 核心领域上行压力仍存 a. 核心服务板块最大的隐忧-房地产与房租市场 虽然医疗服务、交通服务等领域增长速度同样较快,但住房领域正以30年以来最快速度增长,房租的增速将决定核心服务通胀幅度。一般来说,房租的增长是由房地产市场价格推动,且存在一定滞后性。 根据美联储的观点,疫情以来房地产市场的过热是由高需求驱动的。由于利率对月供或购房成本影响明显,房地产市场对于加息事件相当敏感,加息有效地削弱了较低收入家庭贷款购房的欲望,并有望从需求端进一步压制房地产市场的热度。  进入2022年,美国房地产市场已经在加息、衰退预期等因素作用下快速降温: 1. 住房市场情绪快速走弱,对未来销量、买家流量预期快速且持续变差。 2. 无论是新房还是旧房,市场的销售量、供给紧张程度随着2022年美联储高频且大幅度加息持续下降。随着销量的走弱,美国市场的旧房/现房库存在2022年内快速走高。 3. 反映房地产市场前景的新房建造许可数量、新房开工数量在2022年内持续偏弱运行。 即使上述指标随着加息出现了较明显的降温,但是从现房销售、库存,新房建造许可、新房开工数量来看,当下的房地产市场情绪仍然明显强于2019年的疫情前水平。此外房地产市场向房租市场价格传导需要时间。 因此,7月中房地产、房租对核心CPI的惯性较大可能维持偏强,从房地产市场对核心服务的拉升惯性来看,美联储仍有进一步加息的必要与空间。   b. 核心商品通胀推动力或较有限 生产端的各阶段核心PPI同比增速已经于6月放缓,可能已经见顶。此外,美国主流消费自商品向服务转换明显,企业的累库情况较普遍,塔吉特、沃尔玛等企业抱怨自己库存过高,库销比同样正逐步向疫情前水平接近。因此,核心商品对通胀推动力可能难以大幅提高。 我们认为核心商品对通胀推动力可能难以大幅提高。未来主要风险点包括但不限于供应链扰动加剧。关税等贸易领域的新争端。 三、 远强于预期的非农就业与可能难以斩断的工资-通胀螺旋 7月非农就业报告远超市场预期,表明美国劳动力市场依旧火热。其中,我们发现劳动力供应/劳动参与率难以恢复至疫情前水平。在劳动力供应难以恢复的背景下,失业率降至3.5%,接近1969年5月以来的最低水平。此外,即使在衰退预期不断加重的背景下,对劳动力市场的调研也指出劳动者目前对于就业环境仍抱持相当的积极态度,认为工作较为充裕,有选择的空间。 按行业具体分解7月非农就业报告约52.8万人的增量,服务业的各个领域对非农就业拉动相当明显。虽然美国消费自商品端转向服务端的趋势较为明显,商品端相关的制造业、物流业、零售业的就业同样维持强劲势头。 相对出乎意料的是,即使对加息最敏感的房地产建筑、金融行业的非农就业依旧呈扩张趋势,并未出现市场预想的大幅度降温乃至裁员潮。 而劳动力市场的持续火热以及劳动者选择较为充分也可能进一步维持工资-通胀螺旋。劳动力市场的火爆本身意味劳动者有着更多选择,此外,高通胀也意味着劳动者需要更多薪水才能负担起同样的消费,实际工资正不断地出现萎缩。为了吸引劳动力,企业不得不给出更高的工资,名义工资难以掉头降低,美国劳动者名义工资的环比增长势头便是这一事实的证明。 从目前数据看,工资虽然不断上涨,但终究就像追自己尾巴的狗一样,难以追上并咬住通胀。因此,在劳动力市场不出现明显变化前,工资、通胀螺旋难以斩断。基于我们前期报告中介绍过的观点,美联储试图通过加息“适度地”打压过热的就业市场,抑制需求,平复通胀的路径可能依旧道阻且长。   (文章来源:中信建投期货) (责任编辑:admin) |