【期货知识科普】以史为镜 观美联储加息周期下的油价表现

光大期货 08月01日

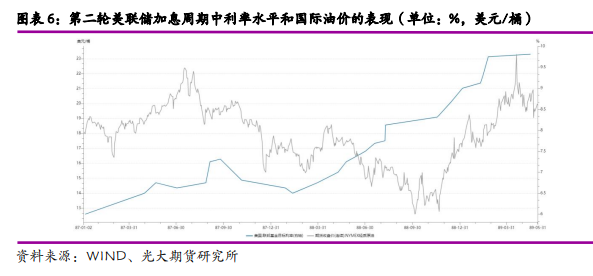

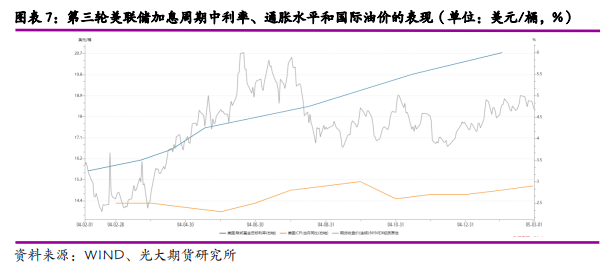

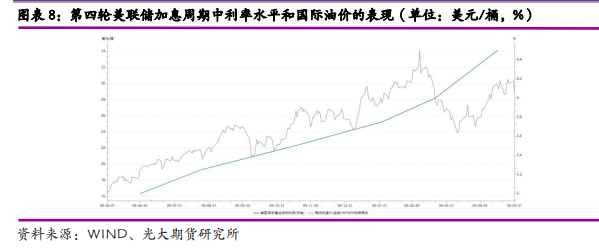

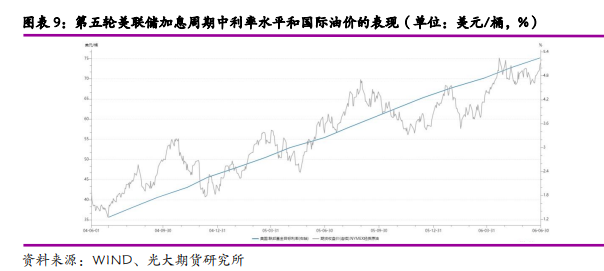

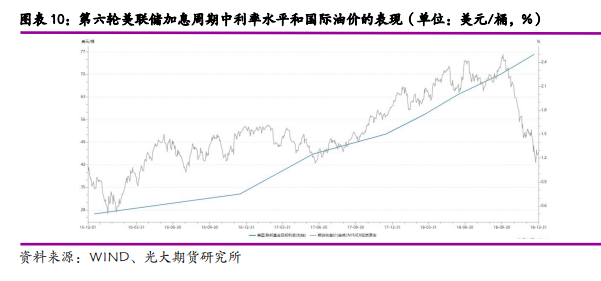

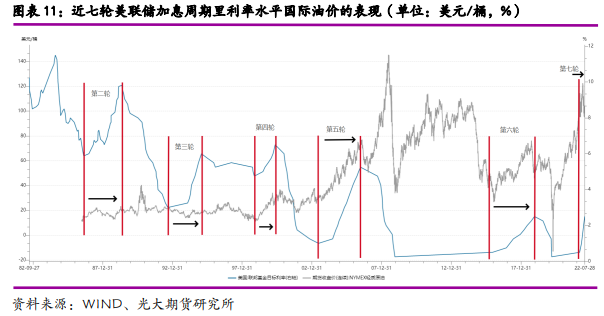

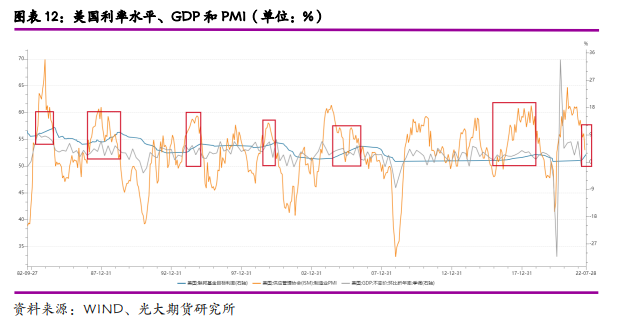

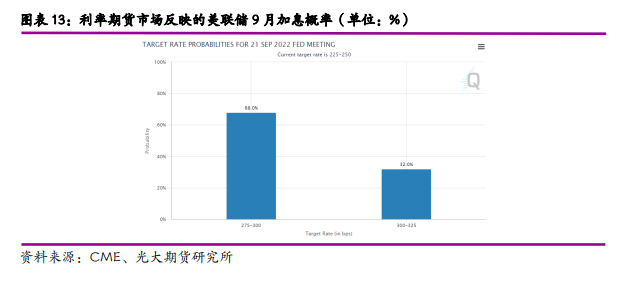

| 近两年来美联储的量化宽松政策导致其国内流动性过剩,叠加去年欧洲的“能源危机”和今年爆发的俄乌冲突导致原油、天然气等能源价格维持高位,美国通胀水平屡创新高。迫于通胀压力,自今年3月开始,美联储开启第七轮加息周期,本轮周期到目前为止利率从0.25%上涨至2.5%,总共加息四次,累计225个基点,其中6-7月累计加息达到150个基点,幅度为1980年代初沃尔克执掌美联储以来最大的一次。 我们回顾了自1983年3月以来过去六轮美联储加息周期里国际原油价格的表现,发现前三轮加息周期内原油价格表现较为平稳,而后三轮的加息均未改变国际油价上涨的趋势。理论上,原油作为大宗商品的代表兼具商品属性和金融属性,美联储加息会带来美元升值,进而会导致大宗商品价格走低。从历史长周期来看,国际油价和美元指数确实呈现一定的负相关关系,但从具体每一轮的加息时间点来看,这样的负相关性并不一定总是成立。 我们认为加息周期并不一定与经济衰退并行,其对于需求的拖累存在一定滞后性;同时,从原油的金融属性来看,加息也并不一定意味着周期内美元指数会同步走强,具体也需要结合欧美利率的相对强弱来进行判断。加息从货币层面给原油价格带来的影响通常是长周期的,从短周期和中周期来看,影响油价变动的根本原因仍然在于供需基本面。 本轮加息的背景在于2020年全球疫情爆发之后美联储史上最大规模QE政策刺激需求的扩张,同时去年下半年的欧洲“能源危机”和今年初的地缘政治动荡带来的能源短缺也导致能源价格飙升,进一步推升了通胀水平。本质上,这一轮通胀很大一部分源于能源供给产能的周期性短缺。在此基础上,加息对于能源价格的影响可能并不显著。近期油价的下跌也源于市场对于美联储过快加息而造成经济“硬着陆”的担忧。在本次FOMC会后的记者发布会上,美联储主席鲍威尔表示“在某个时间点放慢加息节奏可能会是适宜的”。我们认为美联储最鹰的时刻或已过去,短期原油市场的重心将回归到供需基本面上。在OPEC+增产能力和意愿存疑、欧美成品油消费不及预期的背景下,重点关注俄乌地缘冲突的持续性、对俄罗斯能源制裁的变化以及产油国产量的边际变化。 1、美联储自今年以来开启第七轮加息周期 近两年来美联储的量化宽松政策导致其国内流动性过剩,叠加去年欧洲的“能源危机”和今年爆发的俄乌冲突导致原油、天然气等能源价格维持高位,压力传导至本土消费者和企业,美国通胀水平屡创新高。最新数据显示,6月美国CPI再度“爆表”,同比增长9.1%,能源、食品、核心商品和核心服务四大分项同比保持高增长;核心CPI同比增长5.9%,PPI同比增长11.3%,均超出市场预期。 迫于通胀压力,自今年3月开始,美联储开启第七轮加息周期,本轮周期到目前为止利率从0.25%上涨至2.5%,总共加息四次,累计225个基点,其中6-7月累计加息达到150个基点,幅度为1980年代初沃尔克执掌美联储以来最大的一次。此外,欧洲央行也加入“加息俱乐部”,在7月会议上宣布加息50个基点,幅度超出此前市场预期的25个基点。显示了其对抗通胀的决心。美联储已于7月28日FOMC会议上公布利率决议结果,全员一致投票决定加息75基点,符合市场预期;并按计划在9月加速缩表,MBS的每月缩减上限将升至350亿美元,而国债的每月缩减上限将升至600亿美元。   2、历史上的美联储加息周期与油价回顾 我们回顾了自1983年3月以来过去六轮美联储加息周期里国际原油价格的表现,发现前三轮加息周期内原油价格表现较为平稳,而后三轮的加息均未改变国际油价上涨的趋势。理论上,原油作为大宗商品的代表兼具商品属性和金融属性,美联储加息会带来美元升值,进而会导致大宗商品价格走低。从历史长周期来看,国际油价和美元指数确实呈现一定的负相关关系,但从具体每一轮的加息时间点来看,这样的负相关性并不一定总是成立。我们认为主要原因在于,历史上的几轮加息多发生在经济复苏中后期,而且加息往往止于通胀水平的高位或者即将见顶的时间点,而非通胀已经回落的时候,在这一时间段内需求仍然表现较好,支撑油价上涨。因此,美联储加息对于油价的影响本质仍需要结合其供需局面来判断。  (1)第一轮加息周期(1983.3-1984.8) 20世纪70年代,布雷顿森林体系瓦解,美元国际地位动摇;1973和1979年两次石油危机导致全球石油供给短缺,美国滞胀压力凸显。在此背景之下,美联储在1983年3月至1984年8月期间连续加息13次,总计上调300个基点。但是在经历了两次石油危机期间价格阶梯式上涨之后,在这一轮加息周期中原油价格基本保持稳定。直到1985年,OPEC放弃限产,开始争抢市场份额,国际油价开始大幅下滑。由此可见,这段时间影响油价的主要因素在于市场的供求状况,而加息政策带来的影响较小。  (2)第二轮加息周期(1987.1-1989.5) 里根政府采取的一系列促进贸易的政策引发美元贬值、通胀率飞涨,美联储开启第二轮加息周期,但中途受到股灾影响转而临时降息以救市。在这两年内,美联储总共加息25次,其中有数次加息并不是在美联储会议上决定的,总计上调330个基点。这一轮加息周期中,油价和利息水平的变动出现了短暂且微弱的负相关性,但随后油价再次回升,至加息结束价格略高于加息前的水平,整体振幅和波动范围较小,这说明第二轮加息周期也未对原油价格产生显著的影响。  (3)第三轮加息周期(1994.2-1995.2) 随着20世纪90年代美国经济持续复苏,为预防经济出现过热的情况,美联储开启了第三轮加息周期。美联储在这一轮周期中加息7次,总计上调330个基点,整体通胀率控制在3%以下。这期间油价一度出现了明显的上涨,涨幅接近40%左右,接着在1994年8月出现大幅回落,当年11月美联储历史上首次加息75个基点,我们认为这一段下跌或反映了当时市场对于美联储大幅加息的预期,随后国际油价再度进入低位震荡的阶段。但从期末和期初的价格来看,这一轮加息区间中的油价整体依然和前两轮相似——略微上涨,波动不大。  (4)第四轮加息周期(1999.6-2000.5) 1998年亚洲金融危机之后,宽松的经济政策带动了美国互联网经济的快速发展,进而带来了互联网泡沫。为了恢复此前应对金融危机而下降的利率,抑制经济过热,美联储开启了第四轮加息周期,总共加息6次,总计上调175个基点。这一轮加息周期中,原油价格出现了显著上涨,涨幅超80%。原因在于当时美国经济十分强劲,互联网经济繁荣拉动美国GDP增速高达4.7%,美国原油需求同比上涨3.2%;全球GDP增速也高达3.64%,全球原油需求增长2.3%。直到2000年3月,互联网泡沫破灭,美股暴跌,拖累大类资产共振下行,原油也难以独善其身,回调幅度超40%;此后油价再度回升。这一周期内利率水平和原油价格呈现明显的正相关性。  (5)第五轮加息周期(2004.6-2006.6) 互联网泡沫破灭叠加“911”恐怖袭击事件重创美国经济,美联储在2001-2003年之间多次降息,经济的持续复苏引发了房地产价格大涨,为了预防房地产和资产泡沫,美联储宣布开启第五轮加息,期间总共加息17次,利率总计上调425个基点。在加息前两年,受供应扰动影响,国际油价就已进入上升通道;叠加中国加入WTO后经济飞速发展,以中国为代表的新兴经济体成为全球经济增长的引擎,能源需求异军突起,这一周期内利率水平和原油价格呈现高度正相关性,油价涨幅超70%。但是在加息结束之后的半年内,油价出现了大幅回调,当年原油需求出现负增长,我们认为这反映出这一轮周期中加息给需求带来拖累的滞后性。  (6)第六轮加息周期(2015.12-2018.12) 2008年次贷危机之后,美联储连续多次降息,并推出三轮QE以刺激经济。随着经济的逐渐复苏和就业市场的好转,美联储于2015年正式开启第六轮加息周期。这一轮加息周期中总共加息9次,每次幅度均为25个基点,累计加息225个基点。2012年之后,美国页岩油气革命兴起,原油产量出现爆发性增长,OPEC放弃限产保价的政策,成员国积极增产致使油价腰斩。进入加息周期之后,2016年OPEC宣布减产120万桶/日,这是8年来OPEC首个减产协议,油价开始了新一轮的上涨。直到2018年,美国退出伊核协议后,沙特和俄罗斯不断增产,导致全球油市大幅累库,油价再度下跌。在这一轮加息周期中,原油价格整体仍然呈现上升趋势,从期末期初价格来看涨幅近10%,区间最高涨幅达170%。   3、本轮加息周期对油价影响的探讨 从过去40年内的六轮加息周期中可以看出,美联储加息期间要么对油价几乎没有影响,要么利率水平与原油价格之间存在着一定程度的正向关系。我们认为加息周期并不一定与经济衰退并行,其对于需求的拖累存在一定滞后性;同时,从原油的金融属性来看,加息也并不一定意味着周期内美元指数会同步走强,具体也需要结合欧美利率的相对强弱来进行判断。加息从货币层面给原油价格带来的影响通常是长周期的,从短周期和中周期来看,影响油价变动的根本原因仍然在于供需基本面。 本轮加息的背景在于2020年全球疫情爆发之后美联储史上最大规模QE政策刺激需求的扩张,同时去年下半年的欧洲“能源危机”和今年初的地缘政治动荡带来的能源短缺也导致能源价格飙升,进一步推升了通胀水平。本质上,这一轮通胀很大一部分源于能源供给产能的周期性短缺。在此基础上,加息对于能源价格的影响可能并不显著。近期油价的下跌也源于市场对于美联储过快加息而造成经济“硬着陆”的担忧。在本次FOMC会后的记者发布会上,美联储主席鲍威尔表示“另一次非同寻常的大幅加息将取决于数据,在某个时间点放慢加息节奏可能会是适宜的、但尚未决定何时开始放慢加息步伐”。这被市场普遍解读为释放“鸽派”信号,增加了市场对美联储将会降低加息幅度的预期。根据联邦基金利率期货市场反映的加息预期,9月美联储加息50个基点的可能性约为68%,加息75个基点的可能性为32%。我们认为美联储最鹰的时刻或已过去,短期原油市场的重心将回归到供需基本面上。在OPEC+增产能力和意愿存疑、欧美成品油消费不及预期的背景下,重点关注俄乌地缘冲突的持续性、对俄罗斯能源制裁的变化以及产油国产量的边际变化。   (文章来源:光大期货) (责任编辑:admin) |