开源证券:船舶新一轮上涨周期或开启在即

开源证券 08月01日

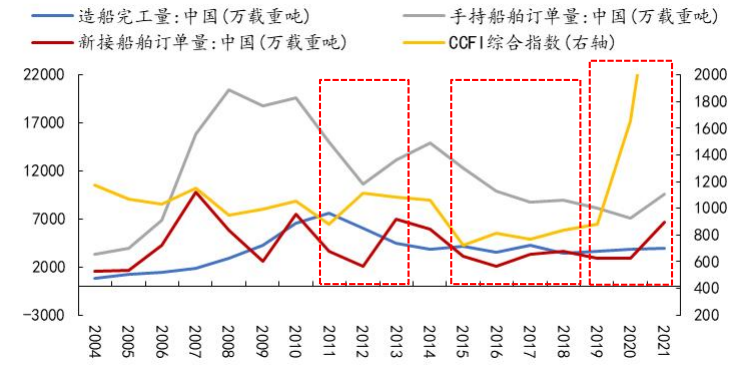

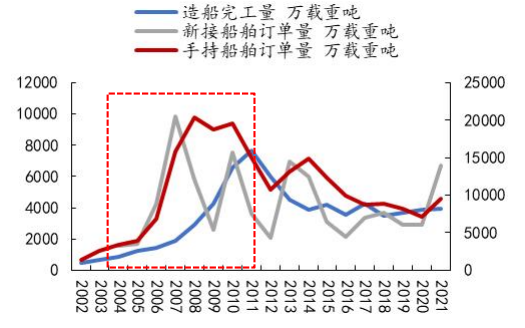

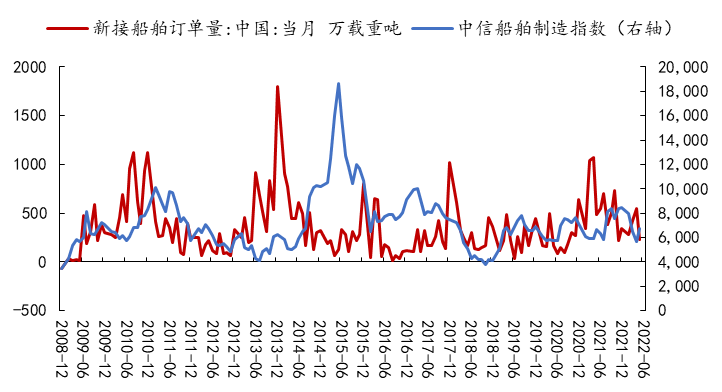

| 1、船舶中观景气度分析:新一轮景气上行周期或将开启 以史为鉴,上一轮船舶周期或暗含三大重要启示。船舶作为典型的周期性行业,通过历史上三大造船指标1观察,我国船舶行业一个完整周期的平均跨度大概是20~25 年,其中上行周期略长于下行周期。 回测显示,上一轮我国船舶上行周期始于1996年,截至2008年手持船舶订单已达到约2亿载重吨“峰值”,对标Fearnleys:新船价格(VLCC)亦达到接近1.6亿美元高点。考虑到造船完工周期滞后于手持订单周期约3年,因此实际船舶上行周期“峰值”发生在2011年。FY2011船舶制造业营收/净利润增速分别为70%/56%,为该轮船舶上行周期的次高水平2,随后船舶制造业便进入到9年漫长的下行周期。 综上,给予我们重要启示有三:一是新船价格上涨周期与手持订单周期几乎同步;二是造船完工周期滞后于手持订单周期约3年;三是船舶制造业盈利景气周期与造船完工周期基本一致。 我们判断新一轮船舶上升周期或已开启,下面将从新订单、手持订单、供需关系及造船完工量(交付)等四个维度展开剖析:

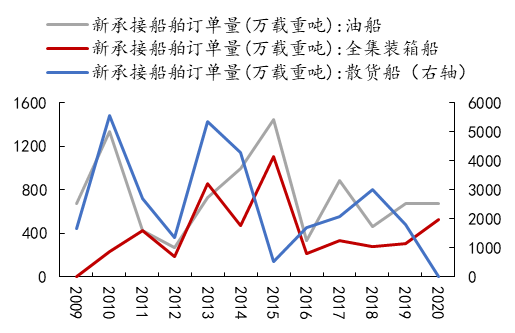

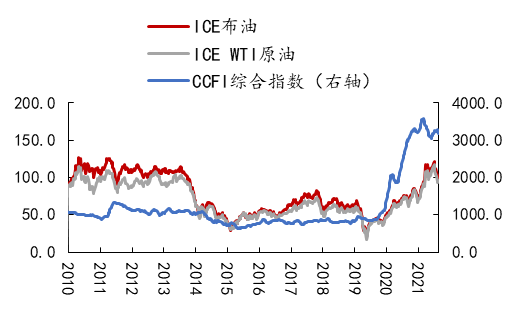

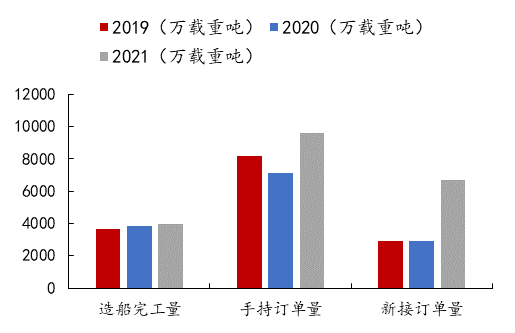

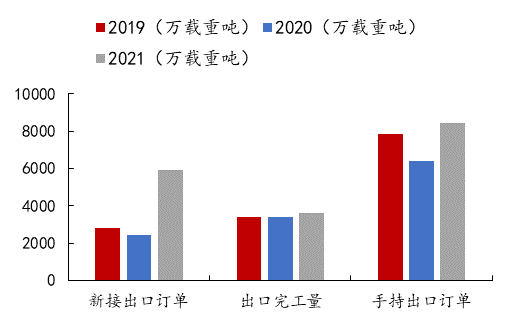

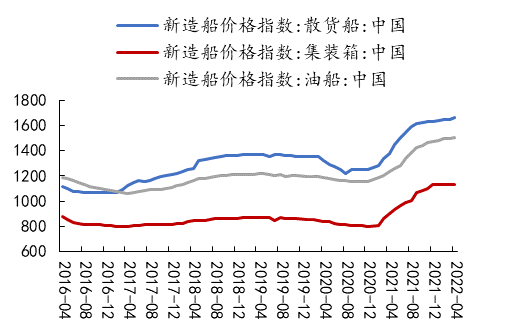

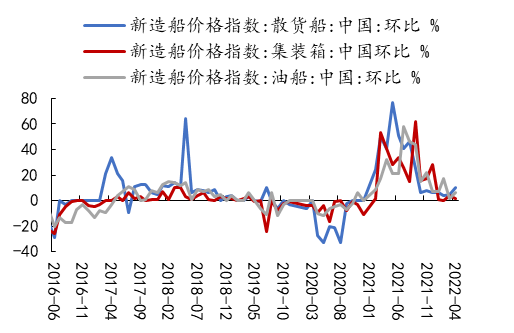

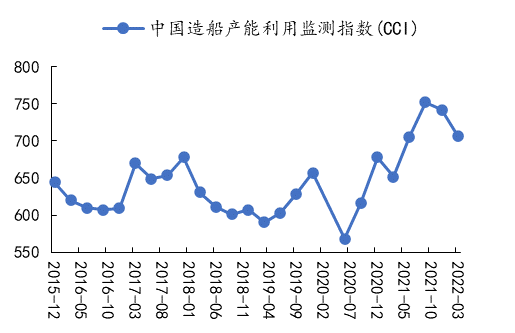

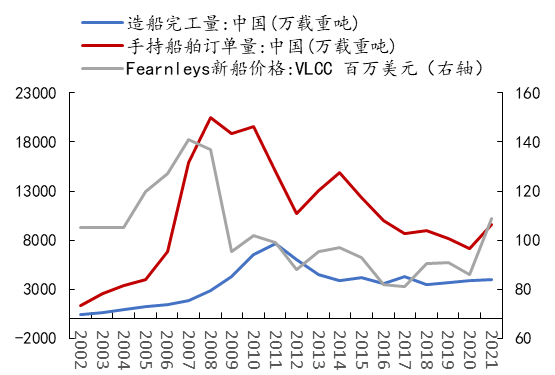

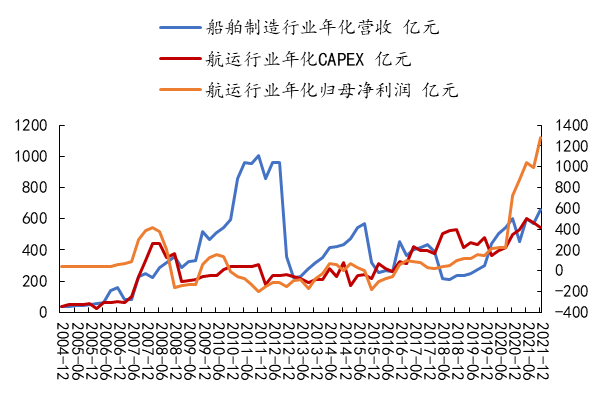

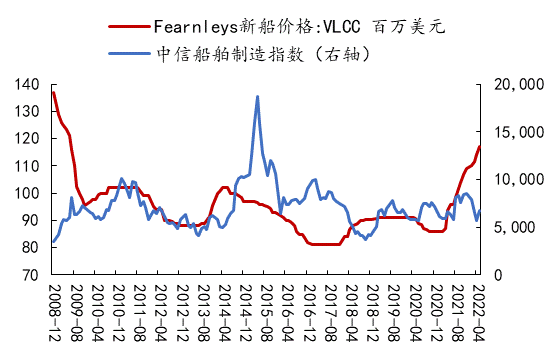

图1:中国集装箱船在2020年初率先开始景气  数据来源:Wind、开源证券研究所 图2:2021年油价的上涨很大程度上推升了海运费用  数据来源:Wind、开源证券研究所 图3:2021年我国造船行业景气度进一步上升  数据来源:Wind、开源证券研究所 图4:2021年我国船舶出口景气度也大幅上升  数据来源:Wind、开源证券研究所 图5:新造船价格从2020年开始快速攀升  数据来源:Wind、开源证券研究所 图6:新造船价格环比连续15个月为正  数据来源:Wind、开源证券研究所 图7:海运价格上涨通常领先造船周期开启1年左右时间  数据来源:Wind、开源证券研究所 图8:上一轮船舶交付高峰集中在2003-2011年  数据来源:Wind、开源证券研究所 图9:造船产能长时间趋势下行,在2020年才触底回升  数据来源:Wind、开源证券研究所 2、船舶微观财务分析:2023年有望受益于量价齐升,盈利弹性凸显 回溯上一轮船舶上行周期,航运与船舶财务数据具备以下关联: (1)航运盈利与CAPEX正相关性高达0.9,两者与船舶手持订单及新船价格周期基本同步,即上一轮周期均在2008年附近达到“峰值”。其背后逻辑是:航运赚钱效应回暖,航运企业扩张意愿增强(CAPEX)将带动船舶新增订单回升,同时,基于供需偏紧的逻辑,新船价格亦趋于上涨。 (2)船舶营收与造船完工量的周期均滞后于航运资本扩张周期约3~4年,即上一轮周期“峰值”则延后至2011年。基于前文的分析结论,船舶新增订单到交付周期约3~4年,导致造船完工及其对应的营收周期相对滞后。 船舶偏中期逻辑:至少2023年营收扩张依然是大概率事件。2019年航运需求开始回暖,截至2021年年底A股航运行业的归母净利润高达993亿元人民币,相比2019年低点上涨近10倍;2020~2021年期间航运CAPEX扩张明显,亦由约350亿元升至接近600亿元规模。这意味着,即便不算前文所述的更新替代与环保逻辑,仅考虑3~4年的滞后性传导,造船完工量亦有望在2023年开始明显回升,对应船舶营收明显释放。 预计2023年船舶有望受益于“量价齐升”,盈利弹性或较为凸显。基于船舶交付即为航运资产的假设,分别采用2004年中国造船完工量880万载重吨、单船载重量约6万吨、VLCC新船造价1.05亿美元、美元兑人民币汇率8.27及2004~2011年航运现金净流入(剔除折旧),测算2004~2011年船舶上行周期期间的IRR为47%。同时,基于船舶上行周期期间IRR不变、2021年中国造船完工量3970万载重吨、单船载重量约8万吨、VLCC新船造价1.09亿美元、美元兑人民币汇率6.7及2021年航运现金净流入(剔除折旧)1890亿元(假设未来保持不变),预估2023年船舶交付总额为1.25万亿元,即便新船价格重回2008年约1.6亿美元高点,对应造船完工量依然有约9,300万载重吨,2年CAGR高达53%。 图10:船价上涨与手持订单均领先于造船完工量  数据来源:Wind、开源证券研究所 图11:船运盈利及资本开支周期领先于船舶营收周期约3~4年  数据来源:Wind、开源证券研究所 3、船舶新一轮上涨周期或开启在即,市场表现弹性或延续至2023年 我们展望船舶行业投资机会如下: (1)最快2022Q3船舶表现或将开启新一轮上涨周期。主要基于:(1)2021年新接船舶订单显著增长,考虑其领先于船舶市场表现约9~18个月;(2)2022年2月VLCC新船价格开启新一轮上涨,考虑其领先于船舶市场表现约8个月,均显示最快2022年9月船舶行业新一轮上涨周期或有望开启。 (2)2023年船舶行业有望受益于“量价齐升”,享受较高的市场表现弹性。参考上一轮船舶上行周期,A股船舶行业市场表现弹性与手持订单及新船价格明显相关,2006~2007年涨幅分别高达260%/575%。这意味着,基于前文的分析结论,截至2023年供需偏紧的环境下,量价齐升或是大概率事件,届时,船舶行业将有望享受较高的市场表现弹性。 (3)船舶行业机会或贯穿未来十年,享受期间每一轮全球经济复苏。2007年新船价格达到高点、2008年手持订单达到高点,然而,船舶行业表现一直持续至2010年,接近2011年的造船完工(交付)峰值。这意味着,倘若新一轮船舶上行周期或持续至2036年,那么,以更长期的视野看待船舶行业机会,将有望贯穿未来十年周期,且期间每次驱动或均伴随着全球经济的复苏周期。 图12:船价领先于船舶制造业市场表现约8个月  数据来源:Wind、开源证券研究所 图13:新接船舶订单领先于市场表现约9-18个月  数据来源:Wind、开源证券研究所 (文章来源:开源证券) (责任编辑:admin) |