【螺纹钢周报】行业基本面持续改善 宏观估值压力仍存

东方财富网 07月18日

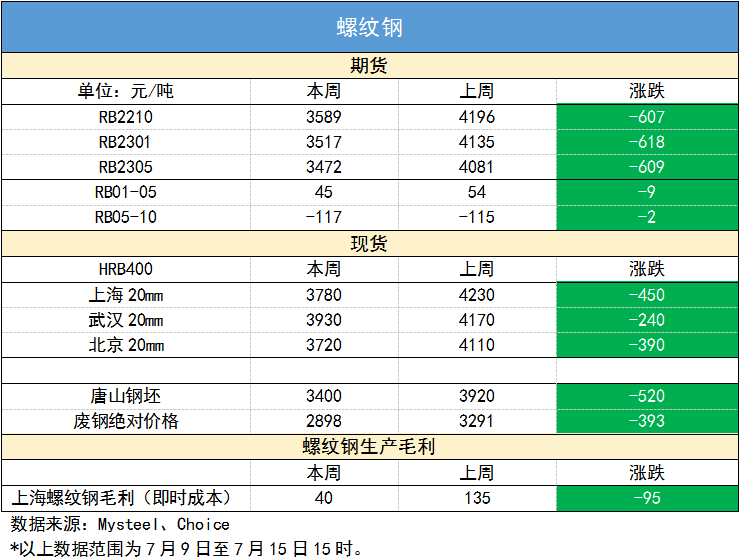

| 一相关价格  二重要资讯及解读 【一周行业重要资讯】 中钢协召开二季度部分钢铁企业经济运行座谈视频会议。企业代表认为,在国家稳增长的目标下,随着疫情防控政策调整和复工复产的推进,钢材需求将逐步释放,基础设施建设发力将对钢铁需求产生一定的拉动作用。钢材价格水平有望跟随需求有效释放震荡上行。 工信部原材料工业司组织召开建材行业上半年运行分析会。会议指出,下半年建材行业经济下行压力较大,要清楚认识到当前发展中困难,保障产业链供应链安全稳定和行业稳健发展。 沙钢自7月12日起废钢价格整体下调150元/吨,本月沙钢已四次下调废钢采购价格,累计下调300-350元/吨。 海关总署最新数据显示:6月中国进口钢材79.1万吨,同比下降36.7%;1-6月累计进口钢材577.1万吨,同比下降21.5%。6月中国出口钢材755.7万吨,同比增长17.0%;1-6月累计出口钢材3346.1万吨,同比下降10.5%。 据中钢协数据,2022年7月上旬,重点钢企粗钢日均产量207.48万吨,环比下降1.98%;钢材库存量1804.79万吨,比上一旬(即上月底)增加109.93万吨,增长6.49%。 上周钢材总库存量2043.02万吨,周环比减少47.82万吨。其中,钢厂库存量610.28万吨,周环比减少13.08万吨;社会库存量1432.74万吨,周环比减少34.74万吨。 7月14日Mysteel统计新口径114家钢厂进口烧结粉总库存2849.98万吨,烧结粉总日耗106.31万吨。新口径114家钢厂剔除长期停产样本后不含税铁水成本3339元/吨。 247家钢厂高炉开工率76.98%,环比上周下降1.55%,同比去年下降6.90%;高炉炼铁产能利用率84.01%,环比下降1.70%,同比下降3.99%;钢厂盈利率13.85%,环比下降3.03%,同比下降68.83%;日均铁水产量226.26万吨,环比下降4.58万吨,同比下降10.14万吨。 上周40家独立电弧炉建筑钢材钢厂平均成本为4056元/吨,周环比减少214元/吨。平均利润为6元/吨,谷电利润为107元/吨,周环比增加35元/吨。 唐山地区主流样本钢厂平均铁水不含税成本为3111元/吨,平均钢坯含税成本4032元/吨,周环比下调131元/吨,与7月13日当前普方坯出厂价格3650元/吨相比,钢厂平均毛利润亏损382元/吨。 【解读】 行业基本面方面继续向好:上周螺纹钢产量下降9万吨;厂库下降10万吨;社会库存下降42.55万吨。产量继续下降,库存继续去库。 市场差、预期也差:上周螺纹钢期现货均出现暴跌,上海螺纹钢现货跌450元/吨,而期货主力10合约下跌超600元,现货基差走强,表明市场对预期较为悲观。 上周暴跌主要有几个原因:一是行业减产力度并不足以快速改善供需平衡,中钢协数据显示7月上旬重点钢企粗钢日均产量207.48万吨,环比下降1.98%,降幅在当前市场环境中显得可谓微不足道;二是虽然在淡季不断去库存,但此类去库存中多是由于需求不佳,为了资金周转或者减少积压而不得不采取的被迫行为;三是大宗商品原油和铜等继续下跌,使得整体商品估值进一步下降;四是随着时间的推移,2210合约逐渐接近交割日期,而此前炒作的“强预期”,由于各地疫情、高温等因素,始终未能有效落地,因此在有效需求未能释放的情况下,对应的2210主力合约进一步被打压,也带动整个黑色产业链价格出现大跌。 总体来说,近期整体宏观商品估值在下降,行业基本面不断在转好但难以改变2210合约现状。相关政策刺激预计出台和落地将在下半年以及明年,长期来看可关注远月合约。 三相关附图       (文章来源:东方财富研究中心) (责任编辑:admin) |