【期货知识科普】两轮商品周期拐点的启示

天风期货 07月14日

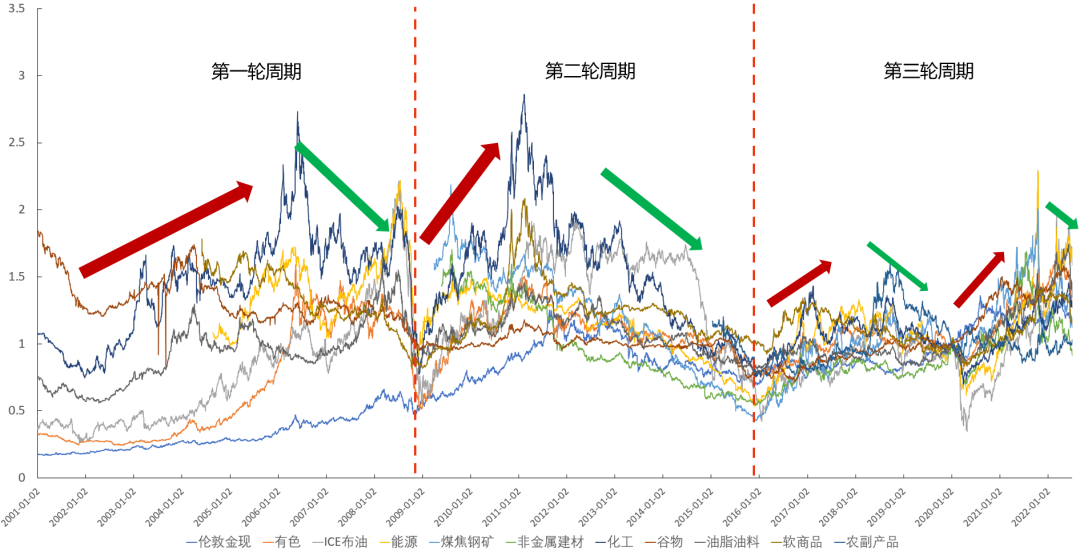

| 小结 2001年以来大宗商品经过了两轮完整周期,目前正处于第三轮周期的下跌阶段。 周期的拐点出现后,大宗商品会有两个顶:“情绪顶”和“现实顶”。 对比各板块的价格拐点,发现原油的转势处于周期拐点的末端,化工、有色、油脂油料对原油的拐点均有指引性作用。 站在当下商品拐点中,我们认为原油目前处于“情绪顶”的概率比较大。(1)此轮下跌来自于对衰退预期的共振下跌,大类资产的同步性较强,并没有看出化工、油脂油料和有色对原油的前端指引性,毕竟见顶节奏与基本面的实际传导有密切关系;(2)此轮原油回调与2012年“情绪顶”类似,均处于高油价负反馈下需求增速放缓的节点(可参考专题《悲观的需求预期对油价的指引》),暂时还切换不到危机模式。 1 两轮大宗商品周期的特点 从2001年-2022年,大宗商品经历了两轮完整的周期,以及目前正在进行的第三轮周期:

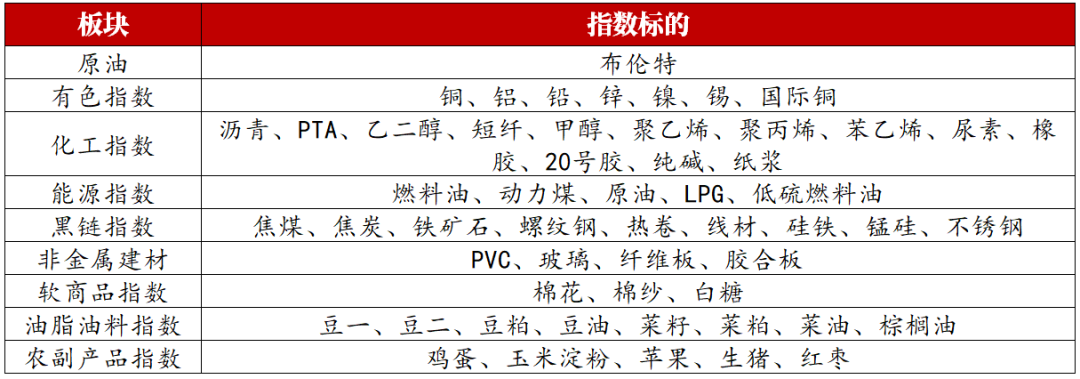

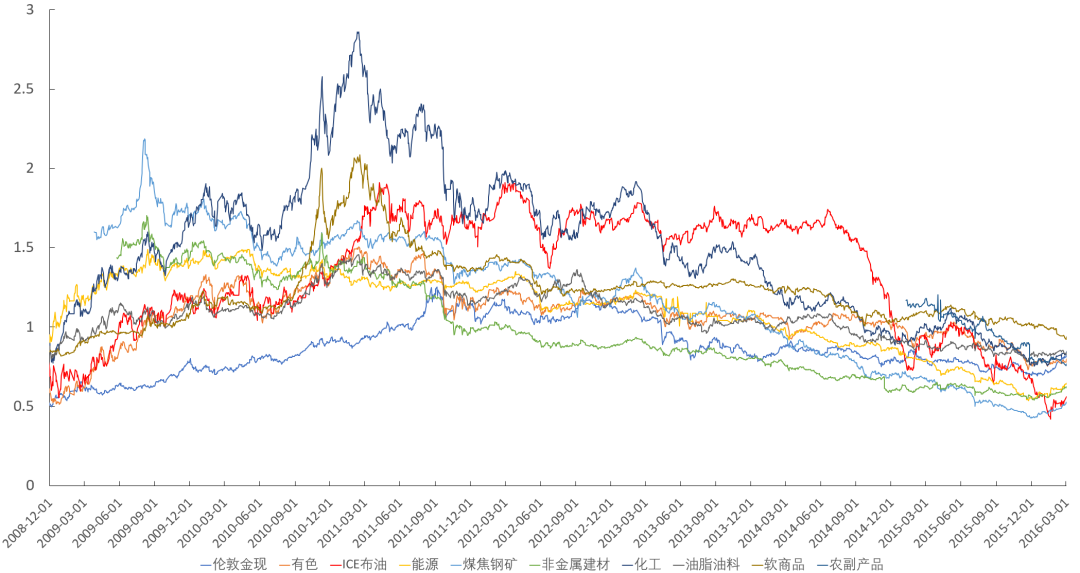

图1:2001年至今大宗商品价格指数  注:价格指数以2019年12月31日价格为基准进行处理。价格指数的标的商品见表1。 数据来源:WIND,紫金天风期货研究所 表1:指数及标的选取  在研究前两轮周期商品价格的过程中,我们发现如果以各个商品的顶部价格来推算节奏和指引性则有比较大的偏差,部分商品也存在多重顶的情况。以01-08年的铜价为例,06年5月铜价见顶,08年油价才出现最高价,但其实在06年7月原油已经有一波大幅下跌与铜见顶相呼应。因此我们除了观察商品的最高点处的拐点,更看重商品阶段性的共振和波幅。 进一步,我们观察到在周期拐点出现后,大宗商品会有两个顶:“情绪顶”和“现实顶”。

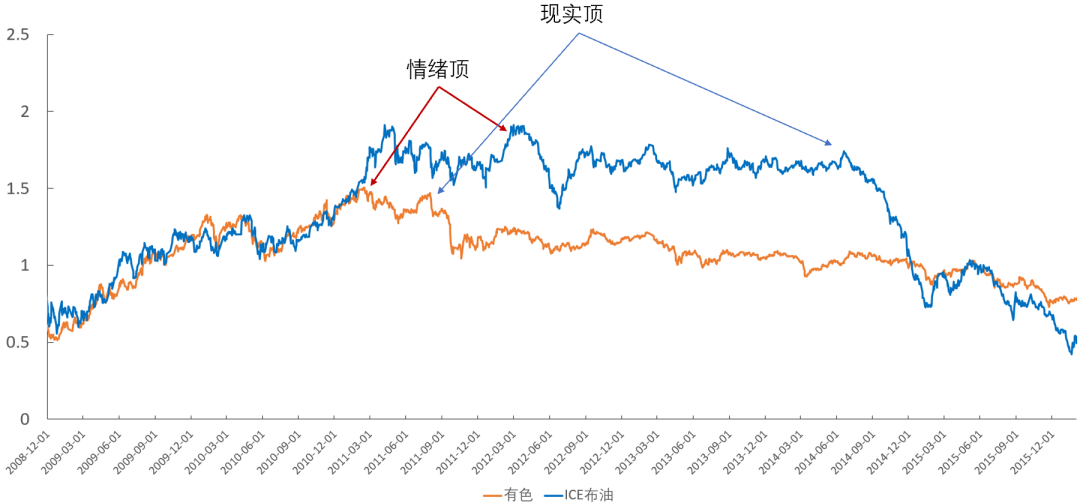

仍然以有色和原油为例,在01-09年的周期中,我们发现06年5月中旬有色率先见顶,而油价相对应的高点出现在06年7月。随后有色金属进行了为期两年的震荡,2008年3月才开始顺畅下跌,而油价在2008年7月冲到历史高点147美元后5个月内跌到36美元。对应的两个顶如图2及表2所示。 图2:第一轮周期的“双顶”  数据来源:WIND,紫金天风期货研究所 表2:第一轮周期中原油及有色的“双重顶”  数据来源:紫金天风期货研究所 而在2009-2015年的周期中,我们也发现类似的现象。 图3:第二轮周期的“双顶”  数据来源:WIND,紫金天风期货研究所 表3:第二轮周期中原油及有色的“双重顶”  数据来源:WIND,紫金天风期货研究所 在第二轮周期中,有色金属的双重顶表现得不太明显,在整体转势后,走出趋势性的慢熊行情。 而对于原油来说,在2012年上半年交易过一波高油价背景下的需求负反馈(见专题《原油:悲观的需求预期对油价的指引》),下跌31%。之后高位震荡两年,直到2014年页岩油的供应瓶颈解决,方才打破了原油的紧平衡,随后沙特等产油国大力增产下供给开始走向过剩,越过“现实顶”。 从“情绪顶”到“现实顶”存在一定时滞,大概需要1-2年时间转化。 2 铜油比的指引性 铜油比(LME3个月铜/WTI)被众多投资者看作是商品景气度的先行指标。铜油比上涨表明铜价上涨快于原油,经济复苏且目前通胀较低。铜油比下跌表明需求走弱通胀上行,经济下行压力增大。 铜油比之所以起作用,原因在于:

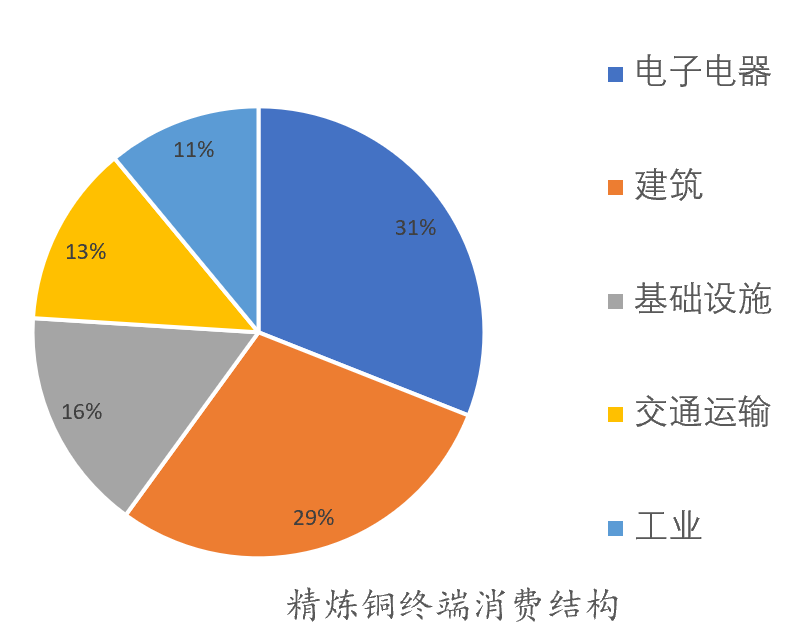

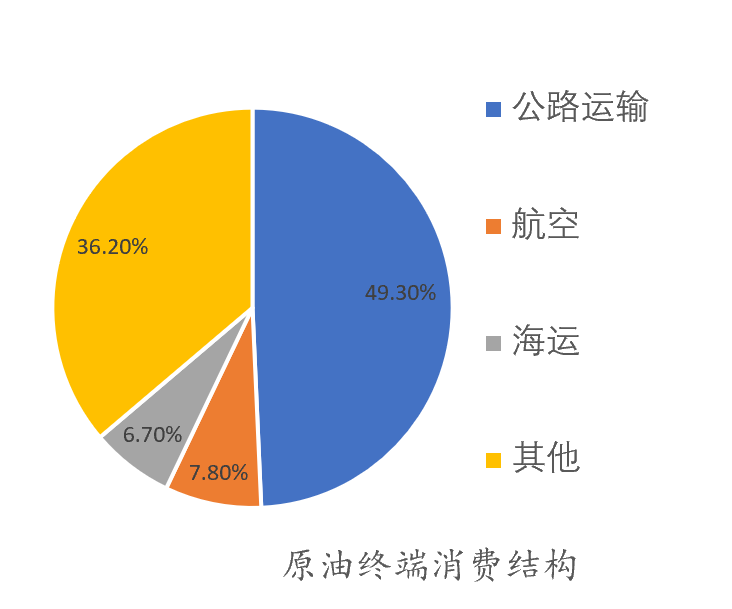

图4:全球精炼铜、原油消费结构   数据来源:紫金天风期货研究所

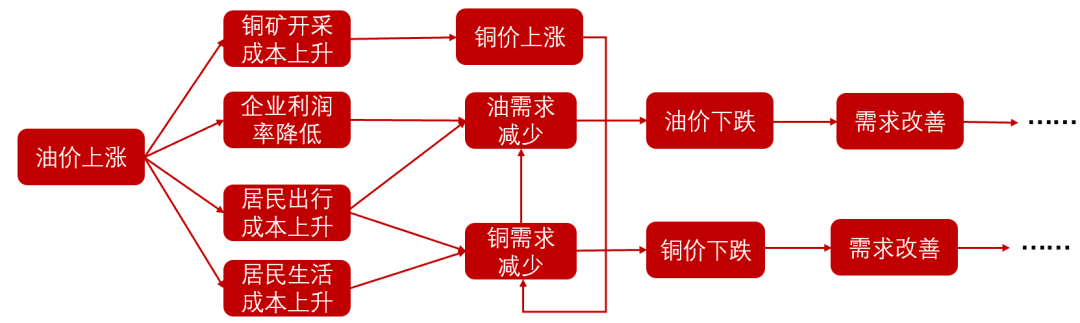

图5:铜价和油价相互影响路径  从上图可以看出有色对于终端需求的反馈要领先于原油,也可以解释为什么每次周期中的下跌,有色(及化工)总是先于原油。周而复始,形成周期。 铜油比对周期存在前瞻性指引,但领先时间过长,且跨度较大,导致有效性不高:

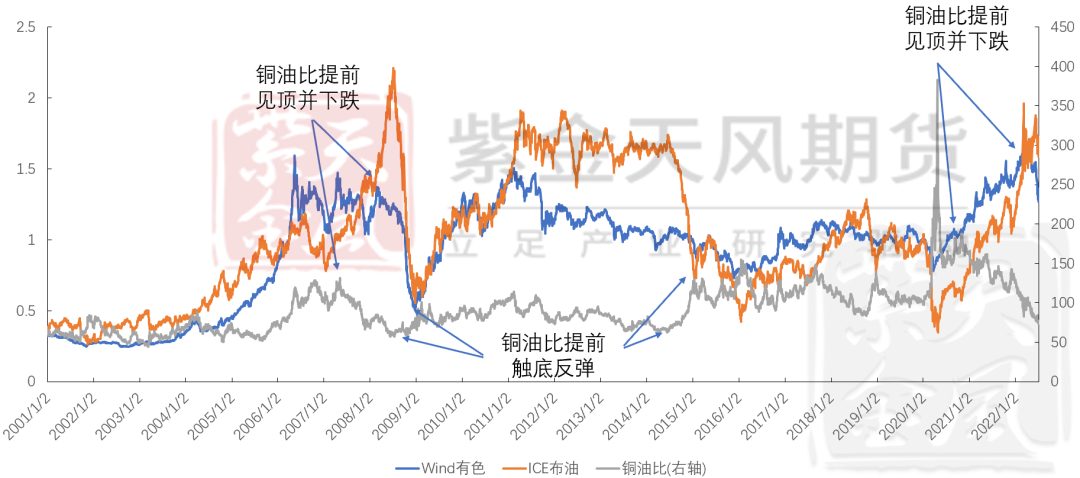

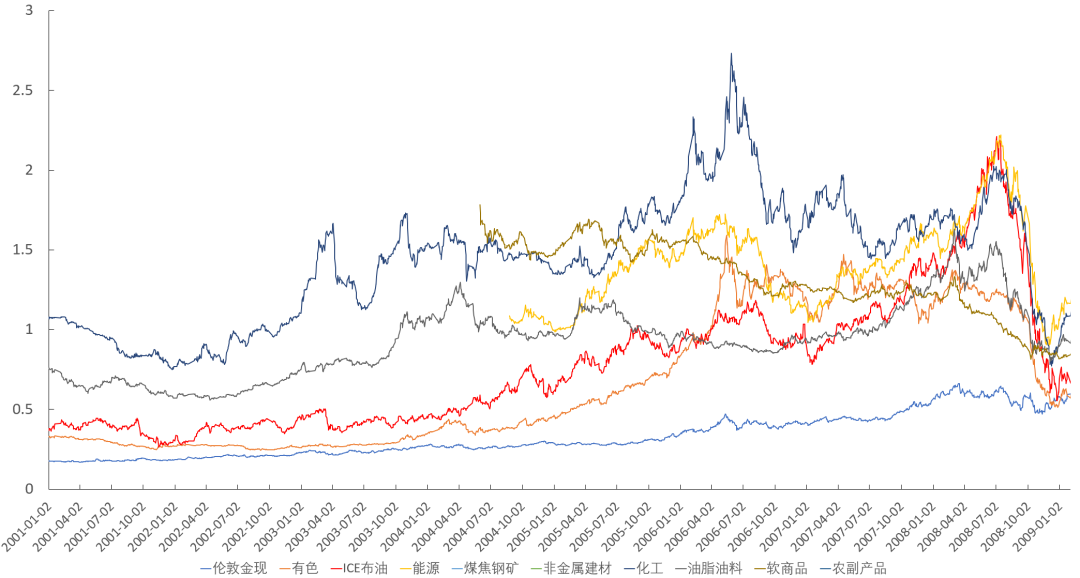

图6:2001年至今铜油比与商品周期比较  数据来源:紫金天风期货研究所 相较于铜油比,铜价拐点对油价的前瞻性指引更高,领先性在2-4个月。 3 其他板块对油价拐点的指引 除了铜油比、铜价与油价在节奏上的指引性以外,我们综合考虑了商品顶部价格和急跌前对应的时间线,发现下跌周期中,板块轮动效应较为明显。 图7:第一轮周期商品指数走势  数据来源:紫金天风期货研究所 图8:第二轮周期商品指数走势  数据来源:紫金天风期货研究所 综合考虑商品顶部价格和流畅下跌前的价格,我们发现:

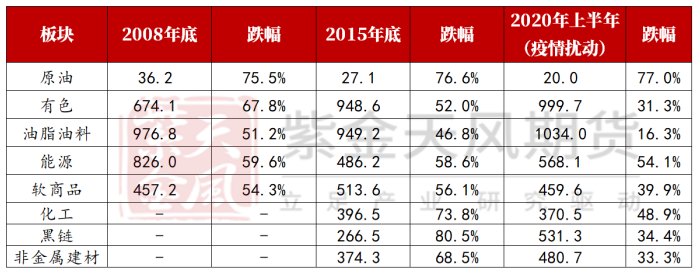

表4:前两轮周期见顶先后顺序  注:第三轮油脂油料实际高点在6月8日,这里放在3月9日,第一次相对高点。 数据来源:紫金天风期货研究所 4 牛转熊后,跌向何方 《政治经济学》告诉我们,商品具有价值和使用价值,而商品的价值量由价格体现,正常情况下商品都会有正的价格(负油价及补贴销售的商品等极端情况不作考虑),而每次周期的底部都会带来价格的低点。 表5:各周期指数的最低价  数据来源:紫金天风期货研究所 表5列出了指数在周期最低时的点位,其中油脂、软商品、化工较为接近。 5 我们在这轮周期的何处? 回到本轮周期,自21年开始中国房地产进入下行周期、22年商品出口受阻、疫情再度抬头,黑色板块早已转势。而欧洲受能源危机和高商品价格冲击,自3月份有进入衰退的迹象。美国为了应对高企的通胀,于3月份开始加息、6月份单次加息幅度达75BP,且7月份继续加息75BP的概率很高,引发市场继续担忧衰退,在此背景下,有色金属、软商品、油脂油料、原油均出现大幅暴跌。 我们认为就大部分商品而言,顶部价格已出现,即第三轮商品周期的拐点已经到来。而如果涉及到具体板块,

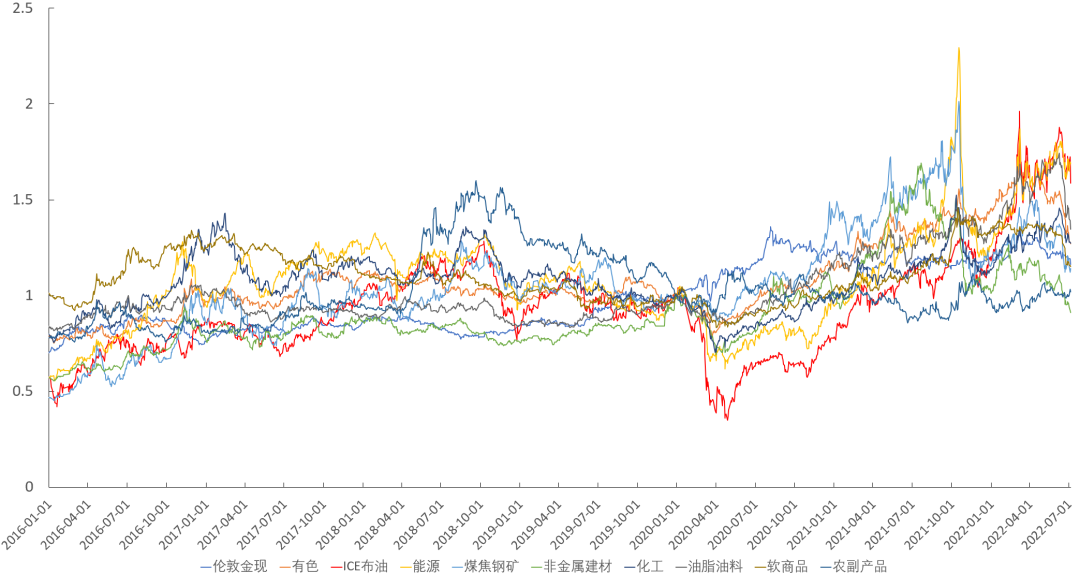

图9:第三轮周期商品指数走势  数据来源:紫金天风期货研究所 (文章来源:天风期货) (责任编辑:admin) |