【期货知识科普】商品指数的应用

弘业期货 07月12日

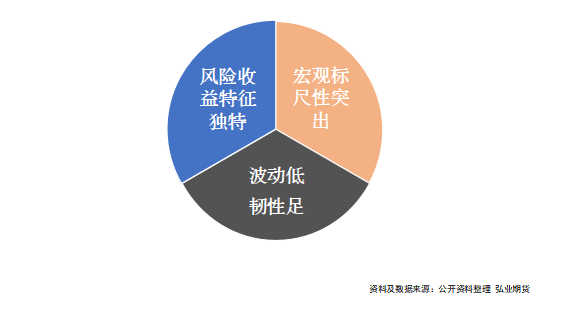

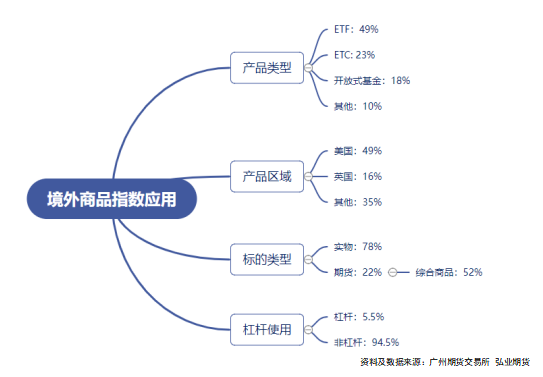

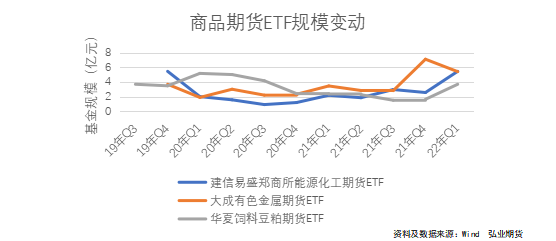

| 大宗商品指数的特点  1.风险收益特征独特:大部分投资者将自己的投资组合局限在股票以及债券中,如此集中的配比,组合风险会比较高。大宗商品指数与其他股债相关性低,比如下图中证商品指数与沪深300的相关性接近0.25和中债综合、中债10年国债都为负相关,说明商品指数在不同时期和不同类型的股、债相关性都比较低,更容易分散风险。商品指数表现出与传统资产,比如股债等不同运行与收益特征,投资性更强更有效。 2.宏观标尺:早在1997年美联储已经将大宗商品指数作为通胀指标,会根据指上涨的程度紧缩货币政策。因为大多数商品的价格会伴随通胀走高,所以商品资产成了对抗通胀的有效手段。伴随着2021年大宗商品指数和通胀率的持续上行,各国央行相继提出货币政策由宽松向紧缩。大宗商品指数作为宏观调控信号,可代表商品市场走势,其内部构成反应各类商品在经济中的重要地位,可作为观测经济的信号和指标。 3.波动低、韧性足:一般大宗商品指数是一篮子成份商品构成的,商品权重分布均衡,市场容量大、流动性好,比如中证商品指数,预计将会涵盖18个品种涉及五大类别,因此品种间抵消效应让标的指数具有更低的波动性,走势更为平稳。与此同时,在同等的风险水平下,商品指数的夏普比率是接近股票指数的,如下图中的中证商品指数夏普比率约为0.32,而沪深300指数夏普尔比率约为0.36,商品指数风险收益特征独特展现无遗。 大宗商品指数有着广泛的应用场景,它可以作为监测宏观经济运行的重点指标,用商品期货指数等广义资产价格制度作为政策目标,有助于改善央行和财政部门政策实施的有效性;它还可以作为衍生品标的进行交易,为投资者提供新的对冲风险、套期保值品种。我们可以简单来了解下国内外大宗商品指数的主要几个应用前景。 境内商品指数应用场景 在境内,商品指数的标尺性特点为国家宏观经济走势提供重要参考,比如商务部的大宗商品现货价格指数(CCPI)、监控中心的商品期货综合指数和CPI预测指数等相关指标。除此之外,人民银行和财务部也会适当的运用商品期货等广义资产价格作为参考,改善有关政策的可操作性及有效性。 与此同时,商品指数的可投资性特点则在金融市场上有着更广泛运用,这里我们可以大致罗列目前商品指数在境内金融市场可应用场景及情况。 结构性理财:银行与期货公司的业务交叉少,期货市场的资金配额对银行整体资金的占比是有限的,同时也因为投资银行类产品客户风险喜好导致银行的商品指数类结构化产品较少,规模体量较小。 LOF和ETF:公募基金的商品指数是我国商品指数产品的主要构成。 资管产品---私募基金:随着资管新规对产品规模要求的上市后,加上商品交易所对产品指数类授权的限制,私募资管类产品并未形成明显发展趋势。 资产管理---期货资产管理:商品指数期货是一种新兴的衍生品,指在期货交易所上市交易的以商品指数为标的的期货品种,其同质性和标准化程度较高,既有商品期货特征,又有金融期货的特征。18年,部分期货公司分别与第三方指数公司合作发行了相关商品的被动跟踪型私募类产品,但规模整体仍处于发展中,发展前景广阔,市场机遇多。 场外指数互换---产业客户:互换交易商主要由银行和其他大型金融机构组成,它们是连通OTC市场和期货市场的桥梁。18年大商所开展商品互换业务,标志着我国期货交易所正式在商品场外衍生品市场发挥金融工具作用,为金融机构、实体企业的商品场外衍生品业务提供交易登记和结算等综合业务。 收益凭证:收益凭证的优势在于产品的流程简便,周转速度快,资产管理新规出台后,券商的收益凭证是少有的具有保本性质的资产。 境外商品指数应用场景  在境外,早在上世纪90年代末美联储已将商品指数作为通胀指标,会根据大宗商品指数和期望通胀率的上涨适度紧缩货币政策。2020年全球活跃的商品类投资产品的规模合计约3829亿美元,其中ETF占49%。在产品区域上,商品投资集中于美国市场。目前全球商品类型ETF约1266只,在美国交易所上市的产品有173只,占全球商品数量的14%,资金规模约1880亿美元,占全球市场的49%。在标的类型上,实物投资规模占全球商品投资规模的78%,其中贵金属投资占实物投资99%以上;期货类标的(非实物)投资规模占全球商品投资规模的22%,其中综合类商品规模占比一半以上,能源类占27%。在杠杆使用方面,根据相关数据统计,在有披露的1140只产品中175只名曲表示使用了杠杆,规模约为600万美元。 商品指数ETF 商品指数ETF是基于商品指数设计的可上市交易型基金,具备指数成份对应的基础期货资产的支撑。 我们之前提到过,商品指数投资的主要方向为ETF,其中投资规模最大为美国。20世纪以来,美国的商品ETF市场发展迅猛,从2004年市场规模不足50亿美元到2020年的1880亿美元。国际市场上,商品指数ETF投资多以个人投资者为主,投资结构为综合商品指数类为主导,比如美国综合性商品指数ETF规模超过100亿美元,规模占整个商品期货的ETF半壁江山,其次为能源商品、农产品。 在国内,截止去年底,共有3只商品期货型ETF,华夏饲料豆粕期货ETF、大成有色金属期货ETF和易盛郑商所能源化工期货ETF,目前三者的规模分别约1.66亿、7.07亿和2.52亿。三只ETF分别布局农产品、有色金属和能化领域。  华夏饲料豆粕期货ETF是国内仅有的农产品期货ETF,它跟踪大商所豆粕期货指数,该指数仅包含豆粕主力合约。大成有色金属期货ETF跟踪上期所有色金属指数,该指数成份包括上期所的6个有色金属品种,铜、铝、锌、铅、锡、镍,并根据持仓金额进行权重分配。建信易盛郑商所能源化工期货ETF跟踪易盛郑商所能源化工指数A,该指数成份包含PTA、动力煤、玻璃和甲醇,成份权重根据期货成交量和现货消费量计算。 小结 期货市场是形成大宗商基准价格的中心。国际大宗商品价格主要是参照期货市场价格制定的。一旦期货市场规模足够大,市场份额足够大,那就自然成为国际市场定价中心。目前,国内综合性商品指数期货和综合性商品指数ETF均为有大片空白,截止2021年底,境内商品期货ETF总规模约11.25亿元,市场处于发展初期,前景广阔,投资机遇良多。 (文章来源:弘业期货) (责任编辑:admin) |