观点 | 商品多头的长期信心

混沌天成期货 10月24日

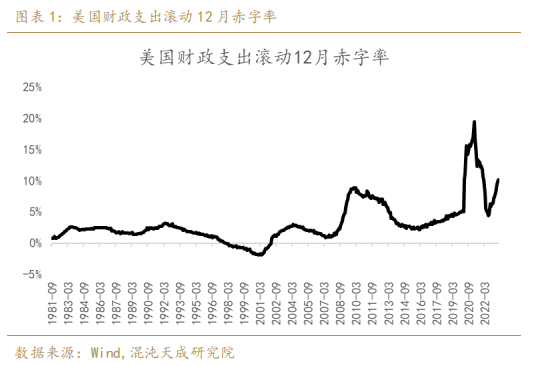

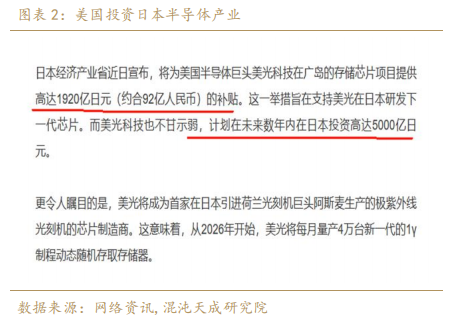

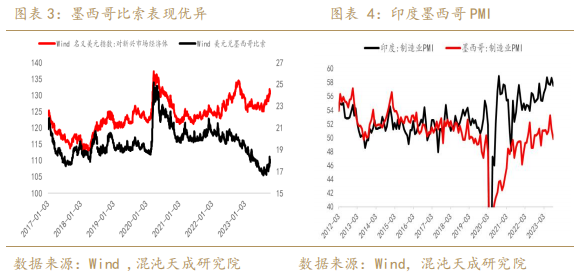

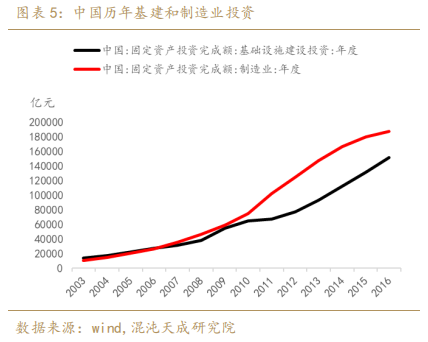

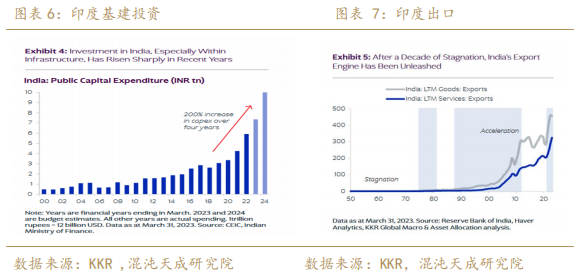

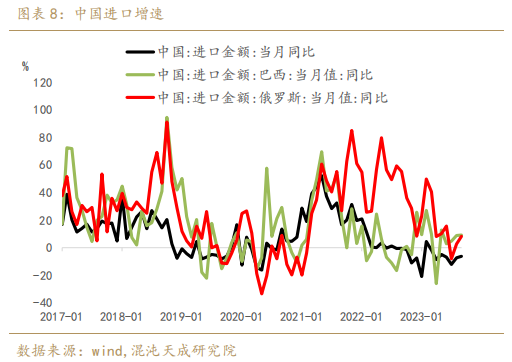

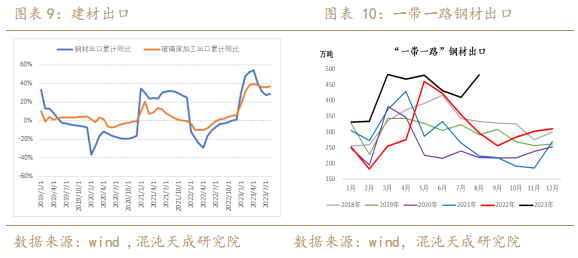

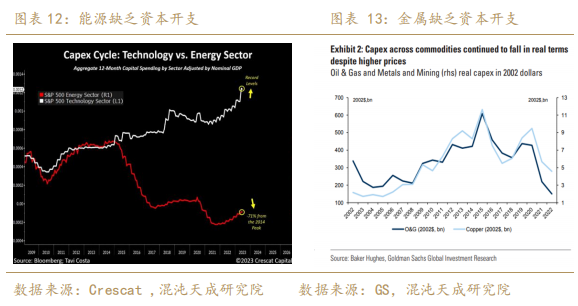

教员当年在《矛盾论》中对于如何分析事物进程有一段非常精彩的论述,“任何过程如果有多数矛盾存在的话,其中必定有一种是主要的,起着领导的、决定的作用,其他则处于次要和服从的地位。因此,研究任何过程,如果是存在着两个以上矛盾的复杂过程的话,就要用全力找出它的主要矛盾。捉住了这个主要矛盾,一切问题就迎刃而解了。” 据此我们可以想想当前的全球宏观,主要矛盾是什么?是俄乌冲突,巴以冲突?还是联储加息进程,美国财政支出力度?还是中国刺激决心、中国地产出清程度? 要我说的话,上述这些都是次要矛盾,在疫情消退后,中美博弈才是那个起着领导、决定作用的主要矛盾,我们可以从这个主要矛盾出发,推导出很多次要的结论。 推论1:在中美博弈尚未分出高下的时候,两个国家都不会主动对自己的经济采取休克性的疗法,中美两国的商品需求会有韧性。 对美国来说,高利率压通胀是要做的,但在这个大国博弈环境下,如果再给自己营造出一轮08年那般的金融危机,那将大幅降低自身在博弈进程的竞争力。 所以,高利率的同时美国伴随着高额的财政支出来拖住整个经济的总需求,这个财政发力水平过去几十年来仅次于疫情期间,他如果真心想压通胀,按理说应该直接财政也来个大幅紧缩才是。  不仅是财政端,尽管联储一直坚持会高利率直到打下来通胀为止,但一旦发生了诸如硅谷银行这种风险事件,政策层面立马又会出台结构性的宽松政策来兜底风险的传播。相比起08年雷曼倒闭前夕政策层的推诿和扯皮,这一次的兜底速度明显要快太多了。 对中国来说,高质量发展、保持战略定力,不走地产基建老路是应该的,但经济一旦有失速风险,一旦市场弥漫着诸如资产负债表衰退的悲观预期的时候,政策转向托底刺激的决心也会显现出来,7月份ZZJ会议后政策的转向即是如此。 推论2:中美博弈不是两个国家的事,而是两个阵营的事,两边都在做着拉拢队友,提携队友发展甚至兜底队友风险的事,这会导致中美以外的国家的商品需求有韧性。 对美国来说,他通过重构供应链,重新分配自身需求的方式拉拢队友,鼓励日本发展中高端的需求,鼓励印度、墨西哥等承接中低端的需求。日本又重新找回了朝战、越战时期充当美国东亚马前卒的定位,当年被美国强行打断的芯片半导体产业,又开始迎来美国的投资和扶持。  印度和墨西哥这样的新兴市场,不仅没被高利率强美元压的不能喘息,反而在高利率强美元下实现了持续的经济增长,受益于大量外来资本进入,墨西哥比索今年在新兴市场货币里一枝独秀。  而美国转移需求这种事,不是简单的以前把订单下给中国,以后下给别人这么简单。 中国过去二十年为了匹配世界工厂的职能做了三四百万亿的制造业和基础设施建设投资,哪怕里面只有百分之一的职能属于被美国转移出去的,那海外要想承接这部分需求是不是也得同等量级的固定资产投资?  那就意味着他们不仅要建工厂买机械,还得加强电力等能源基础设施建设以保障生产运行,还得加强公路、铁路、桥梁、港口建设以保障原材料和产成品的进出,而这背后,是持续的钢铁、水泥等大宗商品的消耗。印度就是这么个案例,伴随着这几年出口的持续增长,其基础设施建设的强度几乎翻了倍。  美国在拉拢提携队友,中国也在做同样的事情。比如狂买队友们的资源品,今年我们对俄罗斯和巴西的进口增速明显好于整体进口增速。  比如利用自身的基建狂魔优势,帮助队友们做基建和制造业转型或者是弥补个别队友在特殊用途下的金属建材需要,中国的建材出口,尤其是一带一路的建材出口今年表现十分亮眼。  甚至我们可以用我们的本币信用来帮助队友们应付高利率下高涨的美元债务融资压力,延缓甚至是兜住本应在高利率下爆发的新兴市场债务风险,比如最近的阿根廷。  以上这两个推论结合起来,我们可以看到,美联储高利率下需求会迅速崩塌这个逻辑,那是和平年代的事,而现在,时代变了。 中美两国当下不仅要自己做转型的同时防风险保证自己的发展,还要兼顾队友的风险并且帮助队友发展,这也是全球的商品需求,在海外高利率下会有持续韧性的原因。 再考虑到大宗商品过去这么多年来缺乏长期资本开支,大量的上游原材料的库存低迷是常态,这种环境下,只要不发生失控的危机事件,商品会不断的上演收基差的行情。  而在低库存下,那些供应端缺乏弹性,尤其是供应端有可能牵扯到中美两个阵营里的国家之间国际关系的商品,供应端稍有意外出现,就很容易出现逼空式的大涨。 (文章来源:混沌天成期货) (责任编辑:admin) |