铁矿石: 这场空头的“沙尘暴”何时止?

兴业期货 07月07日

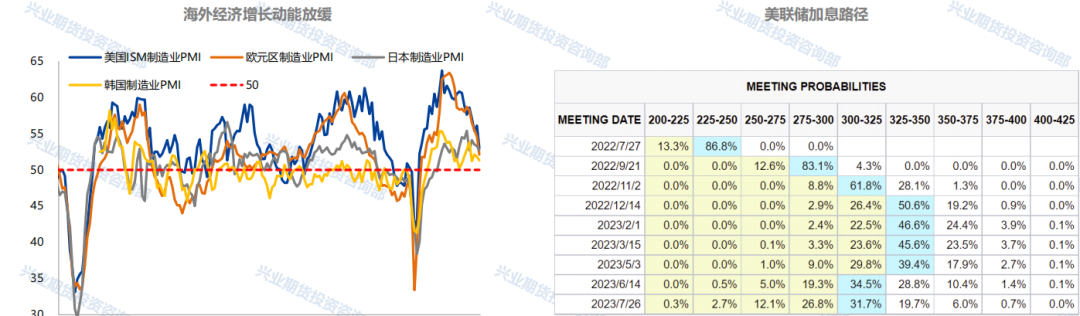

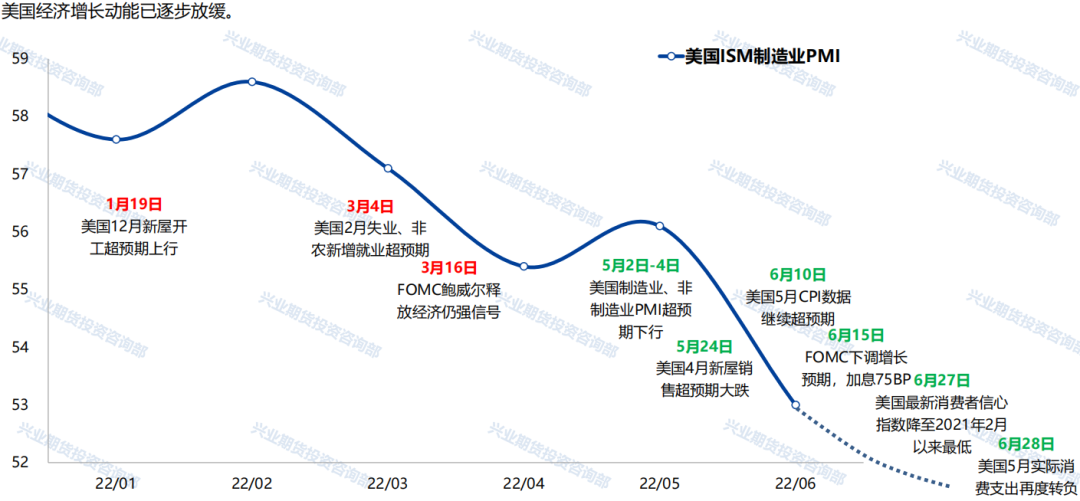

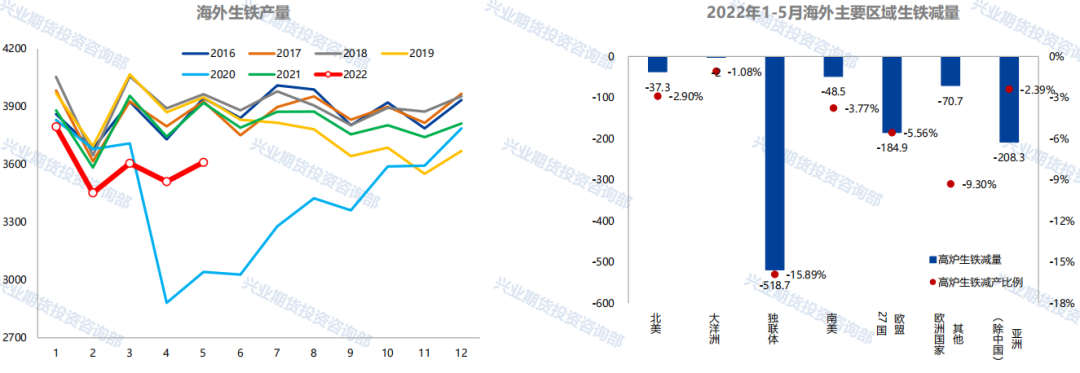

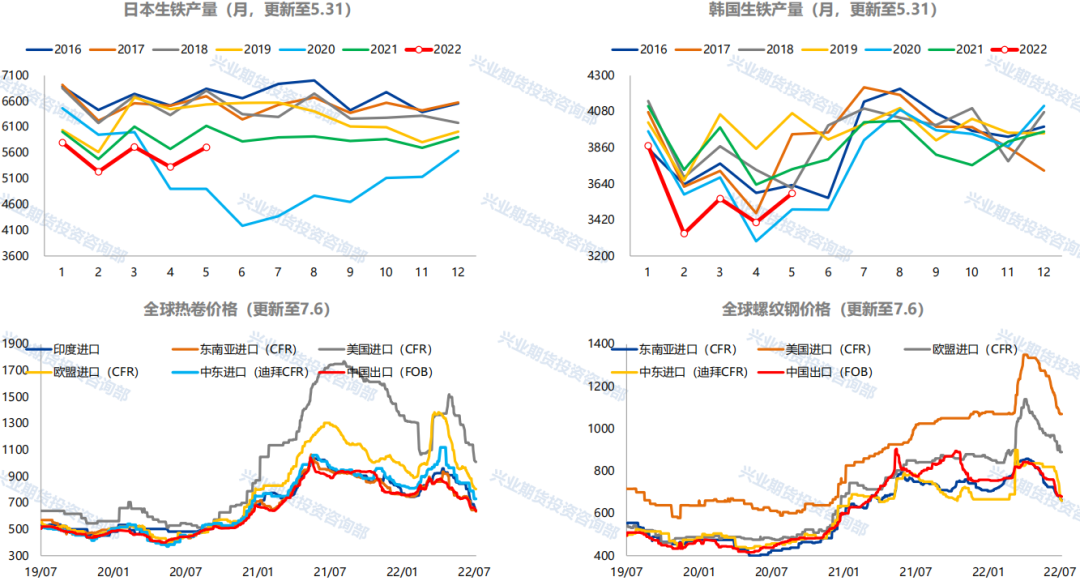

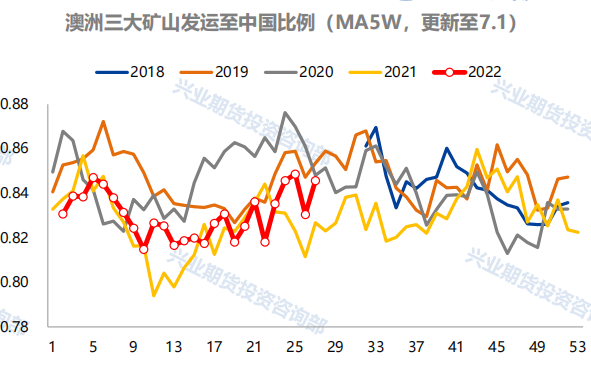

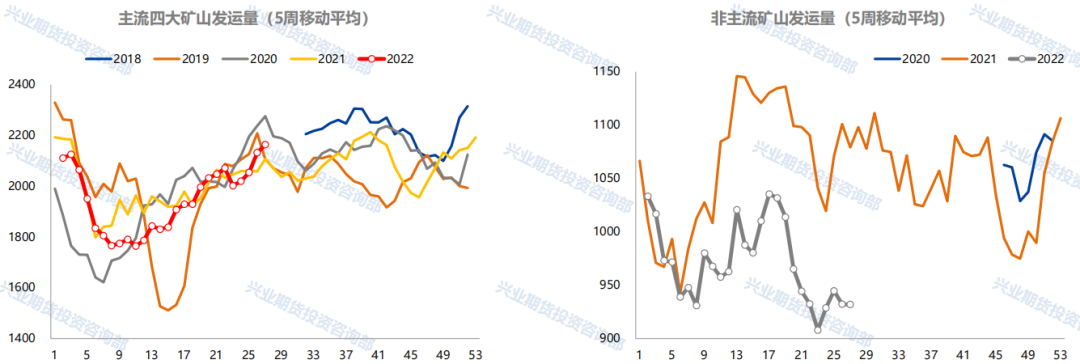

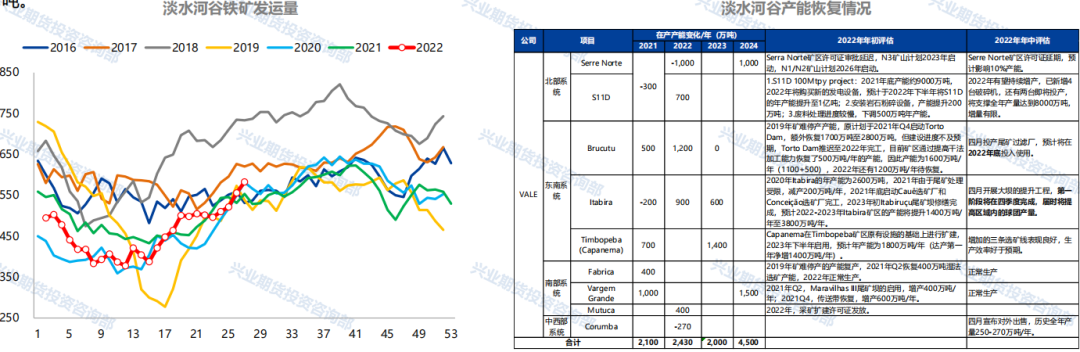

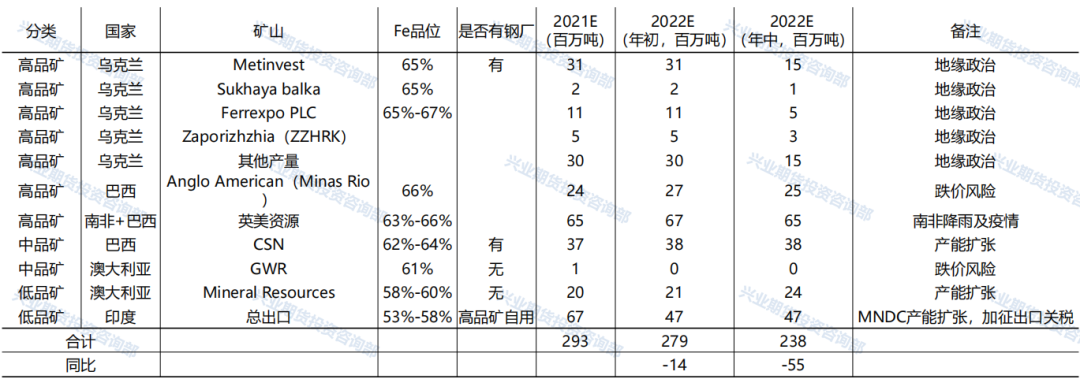

| 全球方面,下半年生铁产量同比下降270万吨或2070万吨,折算铁矿需求同比下降432万吨或3312万吨,同期铁矿供应将同比微增600-800万吨,中国方面,考虑到粗钢压减5000万吨可能性相对较低,预计下半年生铁产量同比增加1100万吨,折算铁矿需求同比增加1760万吨,同期国内铁矿供应将同比增加1100-1200万吨。 基于以上供需分析,铁矿石下半年供需将逐步宽松,我国港口铁矿石库存大概率将重新进入累库阶段,但同比累库幅度或略小于2021年同期。 因此铁矿价格支撑可以参考矿山边际成本线,以及去年四季度的价格低点。 宏观层面 欧美衰退风险提高: 海外高通胀压力,迫使各国央行收紧货币政策来平抑物价上涨。以美联储为首的央行过快加息,对经济的负面影响也有所显现,欧美经济增长放缓迹象日益明显。 6月,美国ISM制造业PMI指数录得53,前值56.1,环比回落3.1,低于2007年以来的均值53.5;欧元区制造业PMI指数录得52.1,前值54.6,环比下滑2.5;日本制造业PMI指数录得52.7,前值53.3,环比回落0.6;韩国制造业PMI指数录得51.3,前值51.8,环比回落0.5。  美国经济由滞涨向衰退过渡风险提高?  国内稳增长政策不断加码(以房地产为例)?  中美周期错位,内强外弱预期升温? 宏观内外周期错位,国内定价的品种相对偏强,如股指,大宗商品中的黑色金属(含建材),而海外美元定价的资产,如有色金属(沪铜),能源化工等,则表现弱势。另需警惕海外衰退交易对国内市场情绪的冲击,以及未来海外经济进一步走弱,对我国出口链条及国内经济负面影响的传导。  海外需求 海外高炉主动减产: 受疫情反弹,地缘政治等因素影响,2022年1-5月高炉生铁产量同比减少1108万吨,-5.81%。 2022年下半年,地缘政治影响仍难以消除,美联储快速加息背景下,海外经济增长动能将进一步放缓,总需求面临继续走弱的风险,海外钢厂生产积极性受限。 钢联调研消息,日韩部分钢厂将于7月减产粗钢10%,个别钢厂也搁置了6月复产高炉的计划,减产原因是日韩钢材的市场需求减少,一方面是因为澳煤、铁矿原材料价格较高,成本压力下出口钢材竞争优势较弱,另一方面,中国出口钢材价格相对较低。据钢联测算,7月日韩钢材产量将环比6月下降128万吨,铁水环比减产106万吨。即使海外钢厂继续保持5月高炉生产水平,2022年6-12月,海外生铁产量也将同比减少约1370万吨。   2022年4月,澳大利亚铁矿出口至中国的比例小幅增至83.08%,5月巴西铁矿出口至中国的比例小幅降至63.89%。基于前文对海外生铁产量的分析,2022年下半年海外生铁产量大概率将维持同比下降的趋势,而四大主流矿山以及澳巴其余非主流矿山下半年供给均有环比增长的动能,预计海外无法消化该部分供应增量,其发往中国的比例将有所回升。  国内需求 钢厂大范围亏损,高炉主动减产(1): 国内疫情反弹,导致上半年钢材消费同比大幅下降,而钢材产量却随着采暖季结束、物流障碍逐步消除,攀升至年内高点,钢材库存压力逐步积累,4月以来钢价大幅回调,钢厂亏损范围扩大,并由短流程钢厂扩大至大多数长流程钢厂。截至7月1日,钢联样本247家钢厂盈利比例仅16.02%。钢厂主动检修减产意愿增强。 钢厂大范围亏损,高炉主动减产(2) 钢联口径,截至7月1日,247家样本钢厂日均铁水产量已下降至235.96万吨/天,较今年高点已下降7.33万吨。 由于国内钢材消费已出现环比回暖迹象,且钢厂减产情况下,原料价格也已有所回落,焦炭现货第二轮提降已陆续落地,铁矿石美金价格已跌至110美元/吨附近,钢厂进一步减产动能相对前期有所减弱,生产弹性较大。而根据钢联调研的检修高炉规模,因钢厂主动检修而出现的铁水日均产量下降空间已较为有限。 未来国内钢厂减产更多需要考虑粗钢限产政策的具体实施方案和执行情况。 粗钢压减政策(1): 2022年4月19日,国家发改委发布的《2022年粗钢产量压减工作进行研究部署》剔除,为保持政策的“连续性稳定性”,巩固好粗钢产量压减成果,将继续推进全国粗钢产量压减工作。截至目前,除山东、江苏传出相对明确的限产目标外,其余地区尚未公布具体限产目标。 我们按照谨慎和乐观的两种情形来讨论2022年粗钢限产政策。 谨慎情况下,2022年粗钢压减目标3000万吨(同比-2.9%)。同比角度,剔除1-5月粗钢已减产3808.7万吨,6-12月粗钢产量同比将小幅增加808.7万吨,环比角度,6-12月日均粗钢产量将由1-5月的288.1万吨下降至265.3万吨。乐观情况下,2022年粗钢压减目标5000万吨(同比-4.8%),同比角度,6-12月粗钢产量仍需同比减少1191.3万吨,环比角度,6-12月日均粗钢产量将由1-5月的288.1万吨大幅下降至256万吨。  粗钢压减政策(2): 疫情期间,物流及生产受阻,废钢供应紧张,而钢材下游消费持续疲软,致短流程钢厂早早亏损,5月起被迫大规模减产,长流程钢厂也主动降低废钢添加。 2022年1-5月,国内粗钢产量累计减少3808.7万吨,生铁产量下降1902.9万吨,其余废钢消耗的减少贡献剩余1905.8万吨的粗钢减量。按照统计局口径的粗钢和生铁产量推算废钢比,也由年初的18.9%下降至5月的16.7%,据估算,6月废钢比可能进一步降至10%出头。 鉴于短流程钢厂大规模减产后,废钢价格回调,较铁水性价比有所修复,叠加疫情扰动减弱,预计下半年废钢比难以进一步降低,或将维持在10%-15%之间。 粗钢压减政策(3): 综合考虑粗钢压减目标、废钢比的敏感性,我们发现,当粗钢减产3000万吨,若6-12月废钢比保持在14%以下,则2022年6-12月生铁产量将较去年同期不减反增。 出于谨慎估计,若6-12月废钢比保持12%,当国内执行粗钢减产3000万吨,6-12月国内生铁产量将同比增加1100万吨;当国内执行粗钢减产5000万吨,6-12月国内生铁产量同比将下降700万吨。分别对应6-12月全球生铁产量同比下降270万吨和2070万吨。  供给端   四大矿山供给-淡水河谷: 2022年1季度,受巴西南部强降雨、以及大范围检修的影响,淡水河谷产量发运均不及预期。淡水河谷一季报披露产销同比分别大幅下降6%和7.6%,发运则同比减少640.6万吨,下降10.87%。 但是二季度以来,淡水河谷周发运环比明显改善,2022年1-6月,淡水河谷累计发运铁矿石约1.21亿吨,同比减少393.7万吨,降幅收窄至3.16%。 随着北部系统设备安装完成,其产量也将逐步恢复,东部系统的Timbopeba生产效率好于预期,预计淡水河谷仍有能力实现3.2-3.35亿吨的年度指导目标,不过大部分矿区产能恢复多在年底,因此我们谨慎估计淡水河谷全年产量约3.2-3.25亿吨,同比增加500-1000万吨,下半年同比增量约400-800万吨。  四大矿山供给-澳洲三大矿山: 力拓:1季度发运受疫情冲击较大,2季度发运平稳回升,环比1季度增加10%,其在1季报中明确2022年目标发运量是3.2-3.35亿吨。力拓GudaiDarri矿区已于近期成功产出首批矿石,该矿区年产能4300万吨,开采寿命超过40年,该矿区的顺利投产,有利于保障力拓完成全年发运目标。 必和必拓:1季度同样受到疫情冲击,但2季度逐步恢复,2021年4季度South Flank投产后产量较为稳定,C区产量出现较为明显的提升,助力杨迪矿区减量的平稳过渡。目前必和必拓也维持全年2.78-2.88亿吨的年度指标目标不变。 FMG:上半年表现抢眼,产销同比录得正增长,Eliwana矿区恢复后产量增长较快,在建的Iron Bridge项目因疫情导致施工进度落后,投产时间由今年12月推迟至明年1季度。1季报中FMG提高其财年目标5000万吨,预计全年产量约1.85亿吨。  综上分析,四大主流矿山下半年供应同比增量约为2200万吨,环比增量高达7500万吨,若按照澳洲出口至中国的比例提高至85%,巴西出口至中国比例提高至70%,则下半年四大矿山供应至中国的增量同比将增加1700万吨,环比增加约6800万吨。  海外非主流矿山供给:铁矿价格下跌,产量边际下降 非主流矿供应与铁矿价格高度相关。2022年1-5月,普氏62%Fe铁矿石均价录得141.65美元,去年同期为177.19美元,降幅高达35.54美元,同期我国进口非澳巴铁矿石数量同比减少1176万吨。 海外非主流矿山供给:干扰因素较多,后续难有增量 非主流矿山减量来源:(1)天气扰动+疫情影响:如英美资源等;(2)地缘政治影响:如乌克兰的矿山Ferroxpo、Metinvest等。 澳巴非主流矿山新产能继续扩张,力图提升市占率:如MRL、CSN等。 综合考虑地缘政治影响持续、海外钢材消费走弱、铁矿跌价风险等,我们预计2022年海外非主流矿供应或将由基本持平变为全年减量约4000万吨,且下半年同比减量约为1800-2000万吨,环比亦无明显增量,预计下半年中国进口非主流矿同比仍将减少900-1000万吨。  国产矿山供给:疫情影响生产,下半年小幅回补 2022年以来,内蒙环保检查,叠加二季度疫情扰动,国产矿生产受到严重干扰,供给同比出现较大降幅。2022年1-5月,钢联口径铁精粉产量同比减少469万吨。但是疫情好转后,5月份铁精粉产量恢复仍然不及预期,唐山等地区称将大力开展生态环境修复举措,预计下半年国产矿产量增幅也将相对有限。主要增量来源于9月辽宁本溪思山岭铁矿(520万吨)一期计划投产。 基于上述分析,我们认为2022年全年国产矿产量或基本持平,下半年国产矿供给同比增加约500万吨,增幅4%,环比微增约120万吨,增幅接近1%。 中长期来看,国家“基石计划”逐步落地,2025年计划实现国内矿产量达到3.7亿吨;若外部因素干扰较少,国内铁矿生产有望在未来4年内维持高速增长。  需求:

供给:

综上所述:全球方面,下半年生铁产量同比下降270万吨或2070万吨,折算铁矿需求同比下降432万吨或3312万吨,同期铁矿供应将同比微增600-800万吨,中国方面,考虑到粗钢压减5000万吨可能性相对较低,预计下半年生铁产量同比增加1100万吨,折算铁矿需求同比增加1760万吨,同期国内铁矿供应将同比增加1100-1200万吨。 基于以上供需分析,铁矿石下半年供需将逐步宽松,我国港口铁矿石库存大概率将重新进入累库阶段,但同比累库幅度或略小于2021年同期。 因此铁矿价格支撑可以参考矿山边际成本线,以及去年四季度的价格低点。  (文章来源:兴业期货) (责任编辑:admin) |