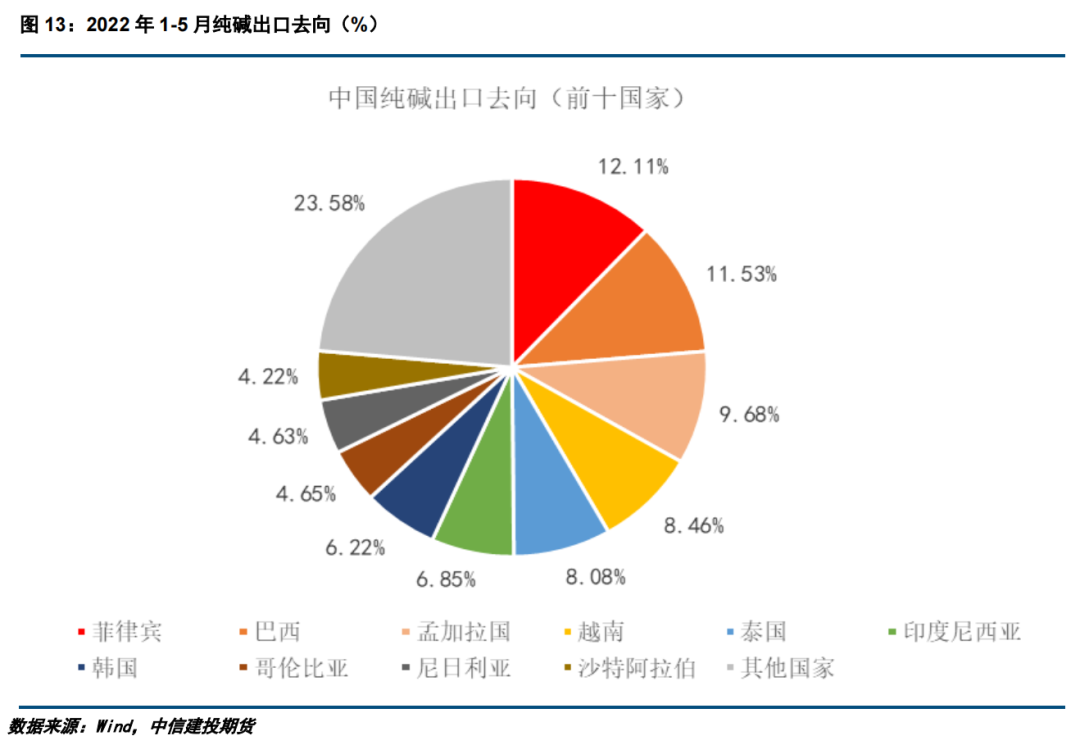

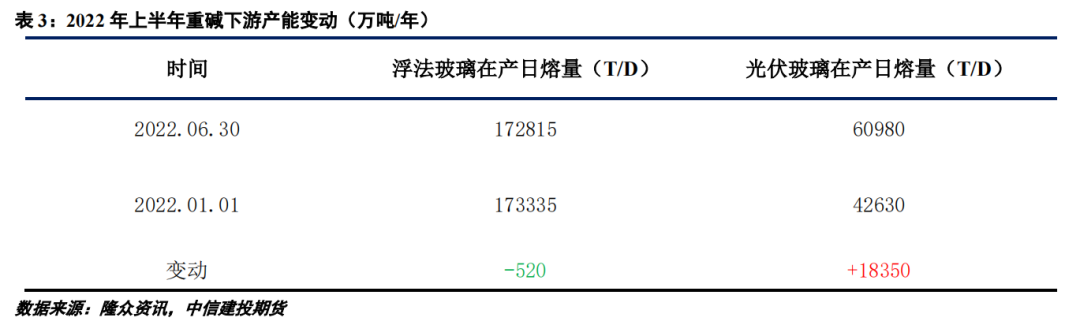

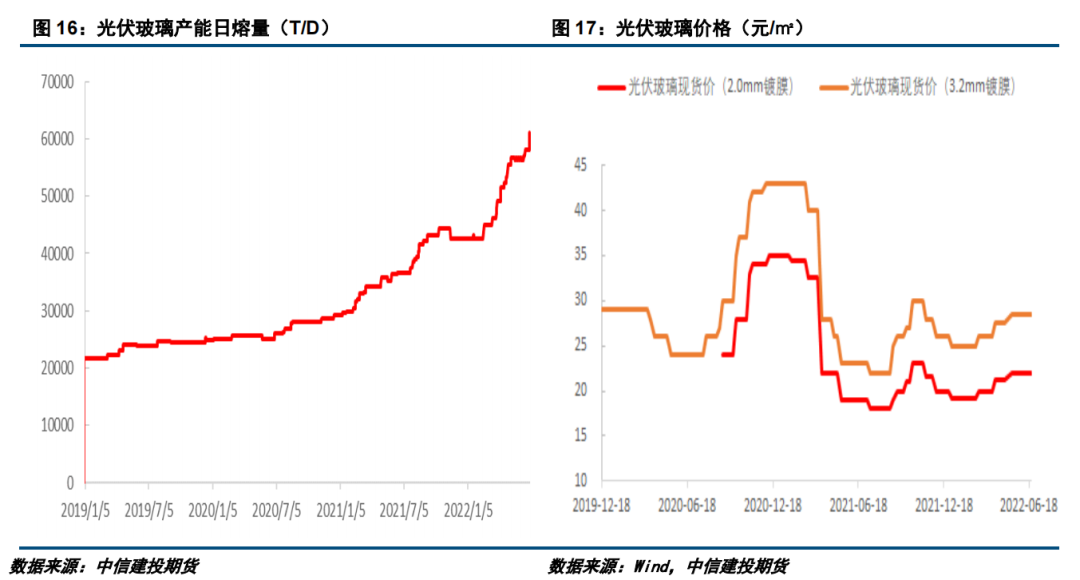

纯碱玻璃:终端地产至暗时刻已过

中信建投期货 07月07日

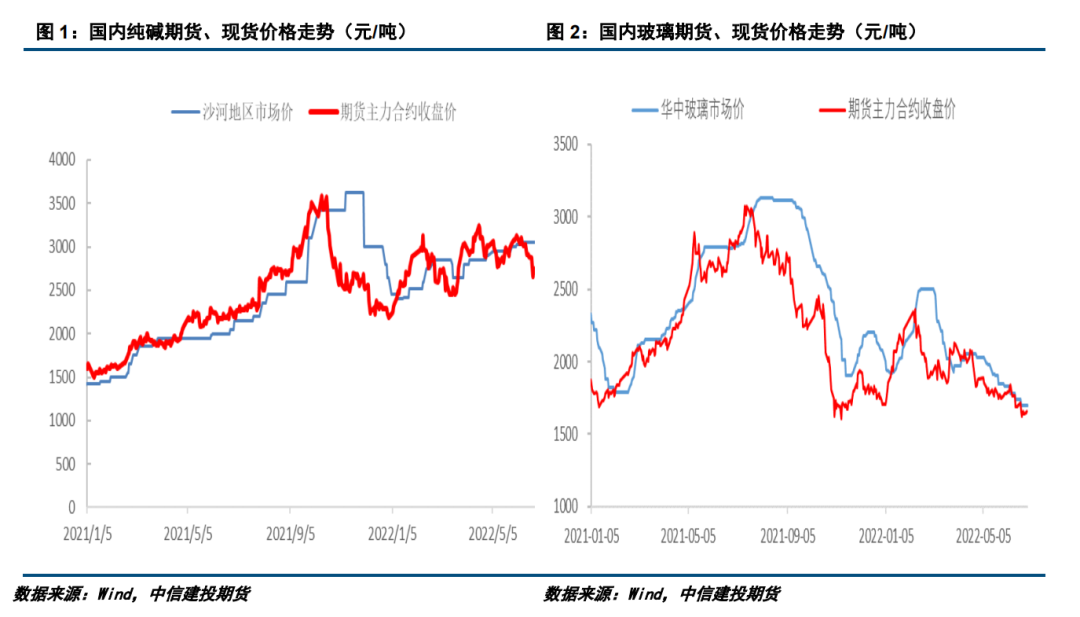

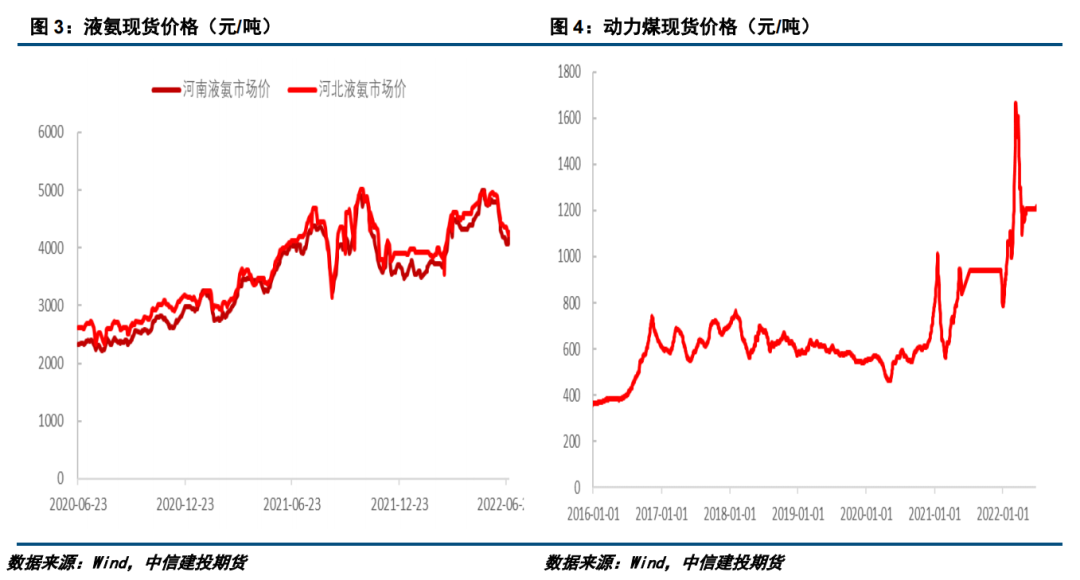

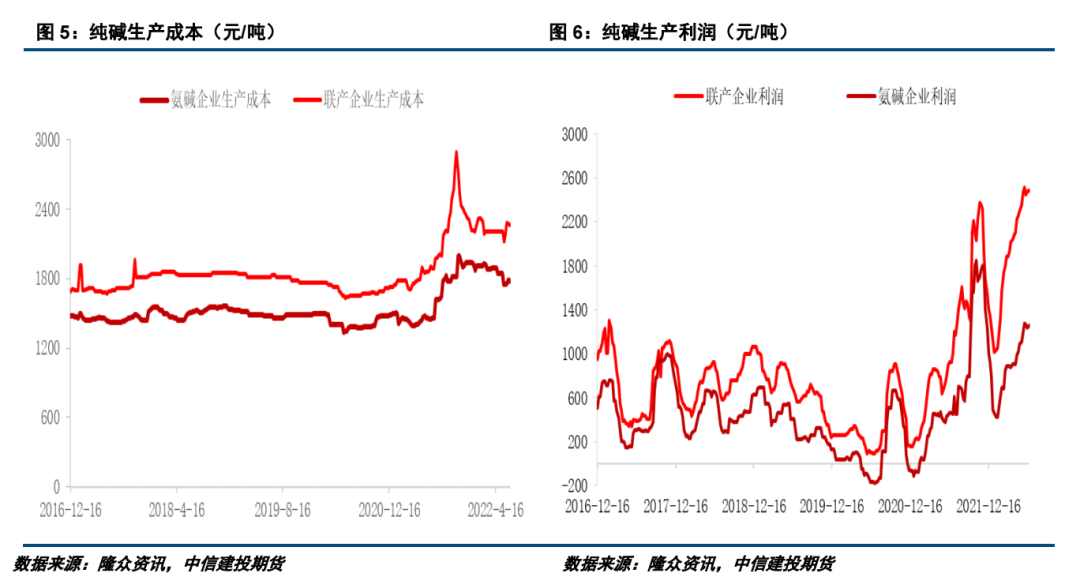

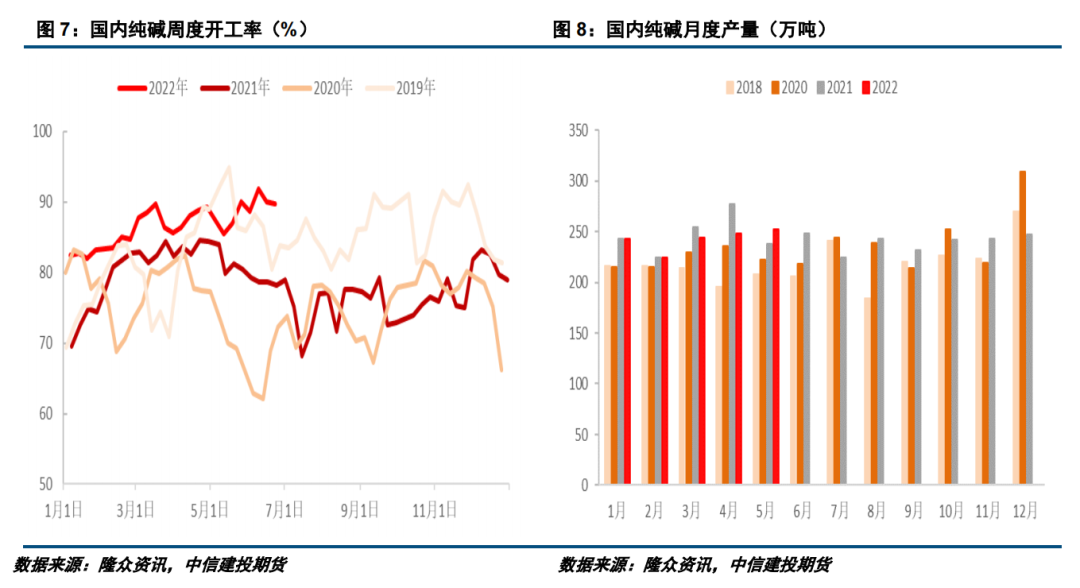

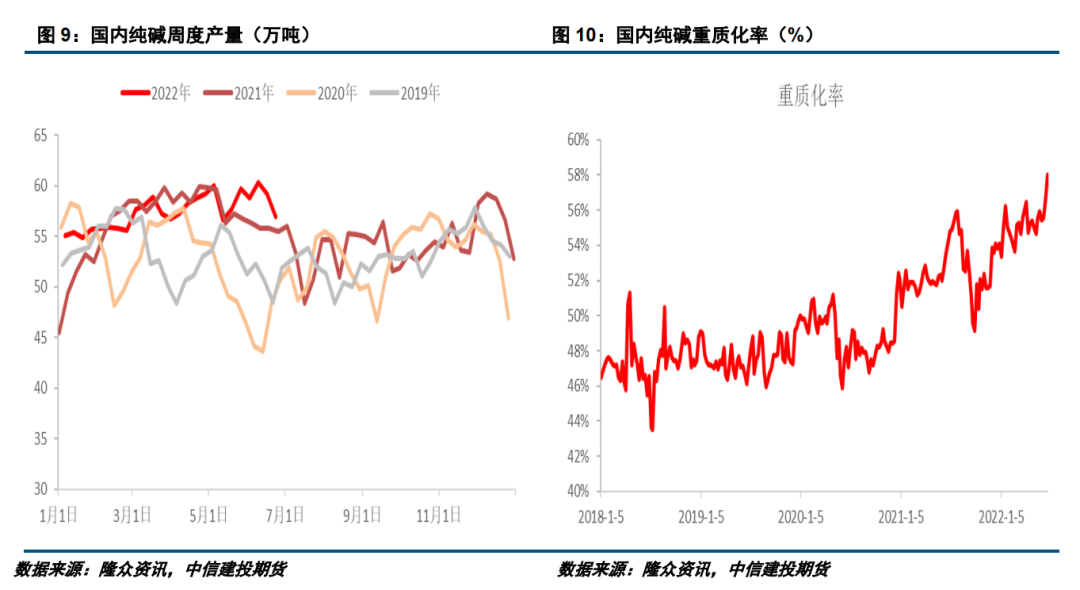

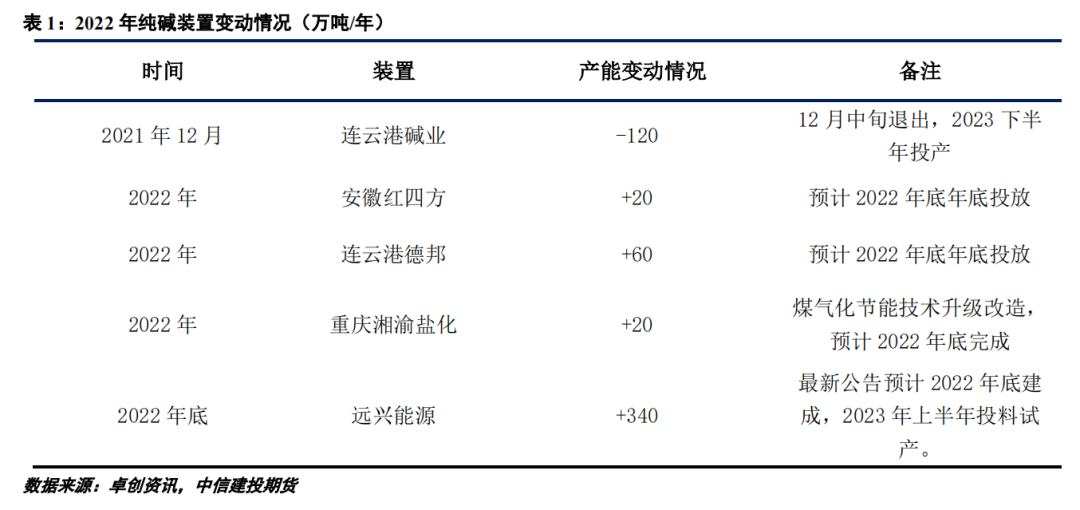

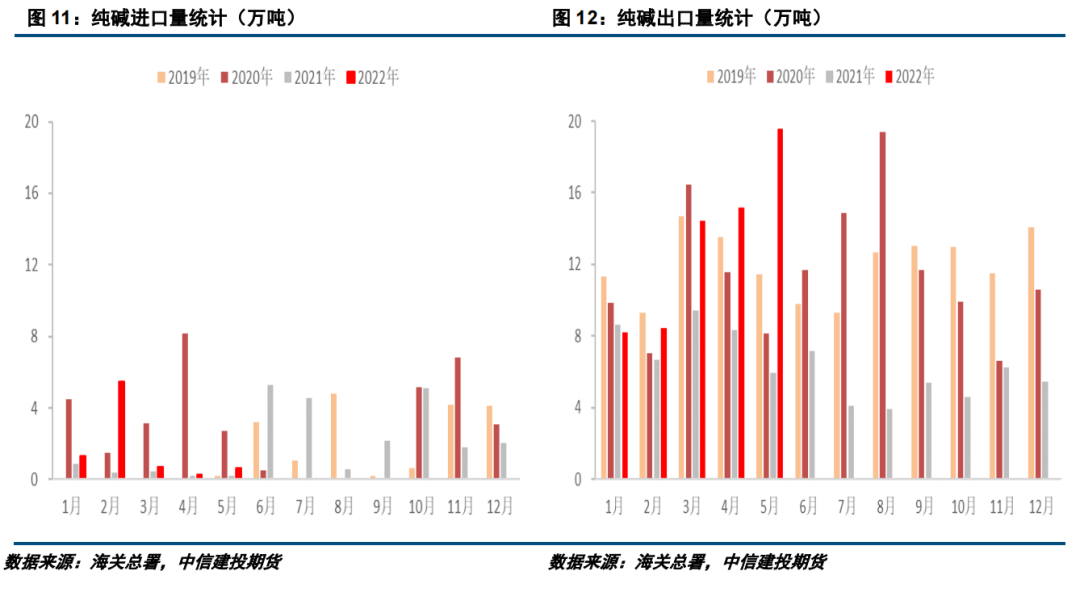

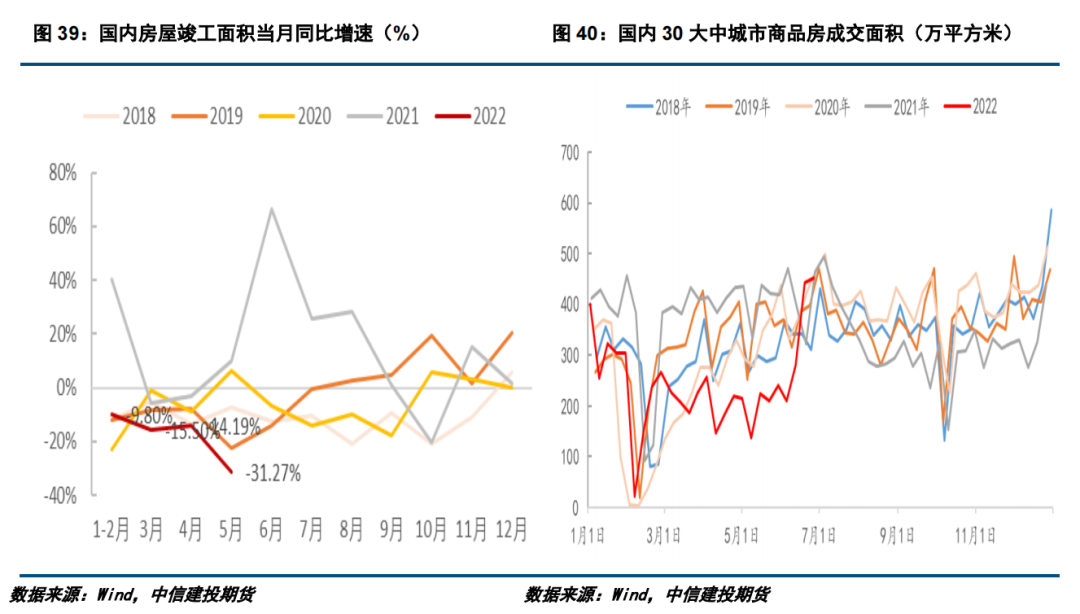

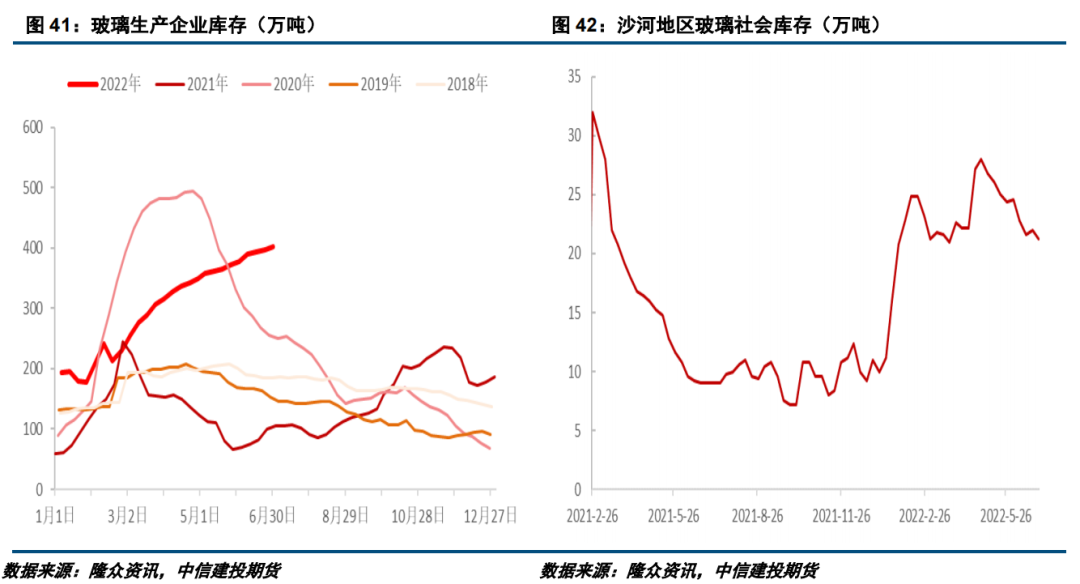

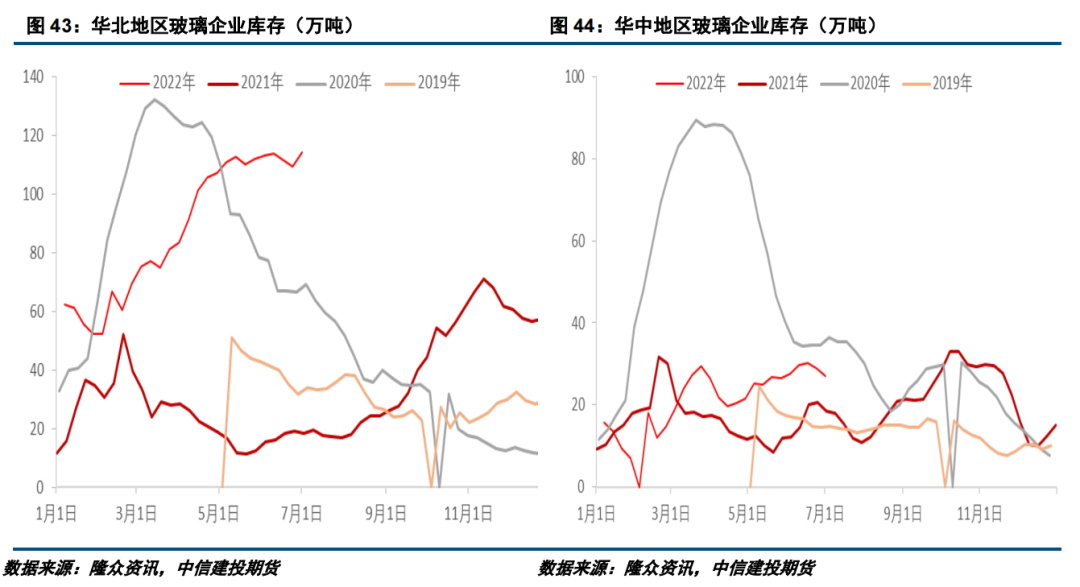

| 摘要 本报告主要回顾了近半年纯碱玻璃的价格走势,并深入剖析了短中期玻璃纯碱的基本面,综合考虑宏观、基本面等多因素,提供了部分中期策略作为参考。 行情回顾:2022年上半年纯碱价格表现好于玻璃。纯碱价格震荡上行,1-6月主力合约价格自2183元/吨上涨至2862元/吨,涨幅31.04%。玻璃价格先扬后抑,1-6月主力合约价格自1705元/吨下跌至1644元/吨,跌幅3.58%。走势上,纯碱期货价格呈现“三起三落”的特征,玻璃期货价格呈现冲高回落的特征。 供需分析:2022年上半年纯碱基本面好于玻璃。纯碱方面,上半年纯碱产量同比下降,进出口增加,需求小幅增长,库存明显下降。2022年1-5月,国内纯碱产量为1211.30万吨,较2021年同期减少23.80万吨。1-5月国内纯碱累计进口量为8.46万吨,较2021年同期增加6.32万吨,累计出口量为65.80万吨,较2021年同期增加36.78万吨。1-6月国内纯碱库存出现下降,上游库存大幅下降,中下游库存小幅增加。 浮法玻璃方面,上半年国内玻璃供应维持高位,需求下降明显,库存大幅累积。1-6月,国内浮法玻璃在产产能减少520T/D至172815T/D;终端房地产行业持续下行,1-5月竣工面积同比下降15.30%,对玻璃需求拖累明显。1-6月玻璃企业库存自186万吨上升至402万吨,累计增加216万吨,增幅116.13%。 展望及策略:下半年玻璃纯碱基本面或有较为明显的变化。浮法玻璃供需结构有望出现好转,纯碱供需结构有望边际转弱。宏观层面不确定性因素较多,对价格的影响将增加。综合供需分析和宏观因素,我们预计下半年浮法玻璃现货价格运行区间在1500-2100元/吨,纯碱现货价格运行区间在2400-3200元/吨。后期投资者可重点关注参与玻璃纯碱阶段性反弹、高位做空纯碱-玻璃价差和反弹后沽空远月纯碱的机会。 不确定风险:美联储持续收紧货币政策;浮法玻璃冷修超预期;光伏玻璃投产不及预期等。 全文如下建投视角 01 行情回顾 2022年上半年,纯碱玻璃价格走势分化明显,价差明显扩大。纯碱与玻璃期货主力合约价格的价差从年初的478元/吨上升至6月末的1218元/吨。纯碱玻璃价差持续扩大,主要是由于纯碱基本面改善、价格上涨,而玻璃基本面恶化、价格持续下跌。 受光伏玻璃带来的增量需求影响,上半年纯碱价格偏强运行,价格重心上移。具体而言,纯碱现货价格表现出明显的上涨趋势,整体维持“涨-稳-涨-稳”的节奏,沙河地区现货价格由年初的2450元/吨上涨至6月末的3050元/吨。与现货价格不同,上半年纯碱期货价格剧烈波动,呈现出“三起三落”震荡上行的特征。1月上旬至2月上旬,纯碱主力合约从低点的2160元/吨上涨至高点3177元/吨;2月中旬至3月中旬,纯碱主力合约从高点3177元/吨下跌至低点2396元/吨;3月中旬至4月中旬,纯碱主力合约从低点的2396元/吨上涨至高点3269元/吨;4月下旬至5月上旬,纯碱期货主力合约从高点3269元/吨下跌至低点2700元/吨;5月中旬至6月上旬,纯碱主力合约从低点的2700元/吨上涨至高点3165元/吨;6月上旬至6月下旬,纯碱期货主力合约从高点3165元/吨下跌至低点2642元/吨。上半年纯碱期货价格大幅波动,但整体和现货价格走势一致,基差在现货价格的10%以内波动。光伏玻璃投产进度是纯碱价格的主要驱动,浮法玻璃下跌带来的冷修预期、疫情和美联储加息等宏观风险带来的情绪影响对期货价格形成阶段性的冲击,期货价格波动较为剧烈。 受终端房地产行业下行影响,上半年玻璃价格明显走弱,年初短暂反弹后出现持续下跌。1月上旬至2月上旬,玻璃期现价格同步反弹,华北地区现货价格从1970元/吨上涨至2300元/吨,期货主力合约从低点的1692元/吨上涨至高点的2430元/吨;2月中旬至6月下旬,玻璃期现价格大幅下跌,华北地区现货价格从2300元/吨跌至1660元/吨,期货主力合约价格从高点的2430元/吨跌至低点的1608元/吨。1月份玻璃价格反弹,主要是受到成本端纯碱价格大涨的带动和需求改善预期的影响,但需求持续转弱、库存大幅累积的现实对价格产生明显利空,2-6月份玻璃价格迎来持续性的下跌。  02 纯碱:基本面利好与宏观利空博弈将加剧 1、估值:成本小幅下降,利润大幅上升 2022年1月-6月,纯碱上游原燃料价格涨跌互现,生产成本稳中略降。具体来看,上半年国内原盐价格跌幅较为明显,上半年全国原盐出厂价均值为467元/吨,6月底全国原盐出厂价为407元/吨,较年初下跌95元/吨,较去年同期上涨140元/吨。上半年国内液氨价格小幅上涨,上半年河北液氨现货均价为4356元/吨,6月底河北液氨市场价为4235元/吨,较年初上涨330元/吨,较去年同期上涨110元/吨。上半年国内动力煤现货价格上涨,上半年秦皇岛港动力煤(Q5500)均价为1187元/吨,6月底秦皇岛港动力煤(Q5500)报价为1215元/吨,较年上涨427元/吨,较去年同期上涨375元/吨。 受原燃料价格整体下降影响,上半年纯碱生产成本小幅下降。隆众资讯数据统计,2022年上半年国内氨碱法平均生产成本为1865元/吨,联碱法(双吨)生产成本为2226元/吨。截至6月30日当周,氨碱法生产成本为1715元/吨,较年初下降220元/吨;联碱法(双吨)生产成本为2186元/吨,较年初下降28元/吨。 受成本小幅下降、现货价格攀升影响,上半年纯碱生产利润大幅增加。隆众资讯数据显示,2022年上半年国内氨碱法平均生产利润为887元/吨,联碱法(双吨)生产利润为1921元/吨。截至6月30日当周,氨碱法生产利润为1315元/吨,较年初上升531元/吨;联碱法(双吨)生产利润为2564元/吨,较年初上升1326元/吨。 从估值来看,当前纯碱生产成本小幅下降,利润升至高位,估值处于较高水平。在下游浮法玻璃已陷入亏损的背景下,纯碱的高利润和高估值或使得其价格上行难度增加,宏观利空冲击下价格下行概率增加。若玻璃价格反弹、利润改善,纯碱的高利润或可暂时维持,反之则难以为继。后期需密切关注玻璃“金九银十”行情能否如期到来。   2、供应:产量小幅下降,重质化率提升 2022年上半年纯碱产能环比减少,但高利润刺激开工率上升,产量同比下降幅度较为有限。2021年底连云港碱业退出生产,国内纯碱产能减少120万吨/年,2022年上半年无新增产能。受高利润影响,上半年纯碱开工率明显提高,2022年上半年国内纯碱的开工率均值为86.83%,较2021年上半年的80.07%增加6.76%,较2021年下半年的76.58%增加10.25%。产量方面,国家统计局数据显示,2022年1-5月,国内纯碱产量累计值为1211.30万吨,较2021年同期减少23.80万吨,产量降幅较为有限。七八月份纯碱检修计划较多,产量有望出现季节性下降,供应压力有望暂时减弱,短期供应端对纯碱价格有较强支撑。年底纯碱产能有望增加,湘渝盐化、红四方、德邦新增产能近百万吨,远兴能源天然碱项目有望年底建成并于2023年投产,SA2301及之后合约面临的供应压力将明显增加。 值得注意的是,2022年以来,纯碱重质化率明显提高。2022年上半年国内纯碱重质化率均值为55.29%,较2021年同期的52.06%增长近3个百分点。截至6月底,重碱产量占比已达到58%左右。上半年重碱产量占比提升,主要是受到重碱需求增加,部分企业提高重碱生产比例影响。预计下半年重碱需求有望继续增加,重质化率有望稳中上升。     进出口方面,上半年纯碱进出口量增加,净出口量增加较为明显。海关总署数据显示,2022年1-5月国内纯碱进口量累计值为8.46万吨,较2021年同期增加6.32万吨。纯碱进口量增幅较大,但仍处于较低水平,对价格的影响较小。受国外生产成本和价格上涨影响,上半年国内纯碱出口量大幅增加。1-5月国内纯碱累计出口65.80万吨,较2021年同期增加36.78万吨,增长68.61%。展望下半年,海外成本有望维持高位,东南亚等国家需求料将增加,预计2022年纯碱出口量将维持较高水平,全年累计出口量有望达到110-130万吨。   3、需求:重碱需求持续增加,轻碱需求整体持稳 整体来看,2022年上半年纯碱需求小幅增加,增量需求主要来源于重碱下游光伏玻璃的产能扩张。浮法玻璃产能持稳于高位,需求维持刚性;轻碱下游需求变动不大,整体基本持稳。  3.1、浮法玻璃产能暂持稳,光伏玻璃产能增加 重碱下游主要包括浮法玻璃和光伏玻璃,上半年浮法玻璃需求基本持稳,光伏玻璃投产带来明显的增量需求。浮法玻璃方面,上半年浮法玻璃产能基本持稳,对纯碱需求维持刚需。1-6月浮法玻璃共冷修10条产线,复产点火8条产线,总产能共增加50T/D.下半年浮法玻璃冷修或将增加,对纯碱价格有较强的边际利空影响(因后文有浮法玻璃的详细分析,此处不予展开)。  光伏玻璃方面,2022年1-6月,国内光伏玻璃共新点火16条产线,复产3条产线,冷修1条产线,在产产能共增加18750T/D.上半年光伏玻璃产能投放超过此前我们在年报中的预期,主要是受到光伏装机量超预期影响。国家能源局数据显示,5月国内光伏新增装机6.83GW,同比增长141.34%。1-5月光伏累计新增装机23.71GW,同比增长139.25%。光伏装机增速快于市场预期,全年新增装机量有望高于年初光伏协会预计的75GW.光伏装机量高于预期,带动光伏玻璃需求增加、价格反弹,进而带动光伏玻璃企业投产积极性提高。 按光伏玻璃产能变化时间和日熔量,我们测算出上半年光伏玻璃产能变动为纯碱带来的增量需求为25.28万吨。下半年新增的18750T/D日熔量有望为纯碱带来10万吨/月的增量需求,综合考虑多因素,我们认为下半年光伏玻璃投产产能有望达到12000-18000T/D,全年光伏玻璃新增产能有望超过30000T/D,年内为纯碱带来的增量需求将达到100万吨。下半年光伏玻璃投产产能大概率将超过浮法玻璃冷修产能,预计下半年纯碱供需结构仍然偏好,国内纯碱库存有望继续下降。  3.2、轻碱下游需求基本持稳 国内轻碱下游较为分散,且多数行业终端需求较为饱和,产量变动不大,对纯碱的需求维持刚性。通过已有数据和调研,我们了解到上半年轻碱需求量较为稳定,此处我们估计上半年国内轻碱总需求较2021年下半年无变动。考虑到轻碱终端较为稳定及潜在的疫情等不确定性因素,我们认为下半年轻碱总需求将持稳或小幅下降。长期来看,新能源行业发展对碳酸锂需求的影响及对纯碱需求的带动值得长期关注。 4、库存:国内总库存小幅下降,上游去库明显 2022年上半年国内纯碱库存出现下降,上游库存降幅最为明显,下游玻璃厂原料库存基本持稳,交割库库存大幅增加。隆众资讯数据显示,国内纯碱生产企业库存从1月初的182万吨下降至6月末的34万吨,其中重碱库存从98万吨下降至15万吨,轻碱库存从84万吨下降至19万吨。1月初至6月末,纯碱交割库库存从16万吨增加至44万吨,样本玻璃企业纯碱可用天数从30.5天下降至30.1天。 按照上述数据进行测算,国内纯碱显性库存(上游+交割库+玻璃企业)从年初的305万吨下降至6月末的183万吨,降幅达到122万吨。但根据纯碱产量、下游产量和进出口数据进行推算,国内纯碱总库存并未出现如此大的降幅。2022年上半年纯碱周度产量较2021年四季度周度均值持稳,即可认为供应端无变动。下游浮法玻璃需求持稳,光伏玻璃需求增加约25万吨;轻碱需求持稳,净出口较2021年下半年增加约50万吨。则根据数据推算出的国内纯碱总库存应减少75万吨左右,主要是重碱需求增加和出口量增加所致。前文测算的显性库存下降122万吨,则可以推测隐形库存增加了约47万吨。我们认为增加的隐性库存可能是未纳入统计的在途货物、光伏玻璃企业增加的原料库存和贸易商库存。2021年四季度纯碱价格下跌,产销数据较差,可合理估计去年12月在途货物数量较少;2022年6月份纯碱产销数据较好,下游采购积极性较高,在途货物数量较多,若按照5天的玻璃厂可用天数在途估计,则未纳入统计的在途货物数量约17万吨。上半年光伏玻璃产能增加18750T/D,按照一个月的原料库存进行备货,则上半年光伏玻璃新增产能带来囤货需求增加约12万吨。其余18万吨增加的隐形库存,主要是由于计划投产的光伏玻璃产线提前备货、贸易商囤货等因素引起的增加。 综合来看,上半年国内总库存下降约75万吨,主要是受到出口增加和光伏玻璃投产带来的增量需求影响。展望下半年,我们认为下半年国内纯碱总库存仍将继续下降。按照下半年光伏玻璃新增产能和浮法玻璃冷修产能相等、轻碱需求持稳、纯碱出口较上半年减少30万吨、上半年新增光伏玻璃产能将在下半年带来60万吨的增量需求进行估计,下半年国内纯碱总库存将减少30万吨。进一步分析,在宏观利空等因素的影响下,纯碱显性库存或将增加,隐形库存或将减少,上游企业库存增加、中下游库存减少概率较大。 03 玻璃:终端至暗时刻已过,下半年静待回暖 1、估值:价格持续下跌,成本支撑渐现 2022年1月-6月,受终端房地产行业下行影响,浮法玻璃需求持续走弱,库存大量累积,价格重心下移,生产利润由正转负。截至6月底,隆众资讯统计的浮法玻璃平均利润为-161元/吨,较年初下降600元/吨,较去年同期下降1506元/吨。具体而言,6月末以煤制气为燃料的浮法玻璃成本为1741元/吨,利润为-195元/吨;以石油焦为燃料的浮法玻璃成本为1749元/吨,利润为-49元/吨。以天然气为燃料的浮法玻璃成本为2034元/吨,利润为-239元/吨。当前浮法玻璃利润处于近6年最低值,成本端支撑逐渐显现,预计短中期价格向下的空间不大。 2、供应:供应压力较大,冷修预期增加 2022年1-6月,国内浮法玻璃供应持稳于高位,对价格的利空影响较为明显。钢联数据显示,截至6月30日,国内浮法玻璃在产日熔量为172815T/D,较年初减少520T/D.具体来看,上半年国内浮法玻璃产线共有10条放水冷修,日熔量合计减少5450吨;8条产线点火复产,日熔量合计增加5500吨(部分产线复产点火暂未出玻璃,故在产日熔量和总日熔量变动数据存在差异)。 通过图30的历史数据复盘可知,国内浮法玻璃产能和生产利润存在较为明显的正相关关系,2015-2022年数据显示,二者的相关性系数达到0.69,其中2015-2021年的相关性系数达到0.80.该数据和市场经济规律较为一致,即生产利润增长时,生产企业往往有较强的动力扩张产能;生产利润减少时,生产企业趋于缩减产能。但2022年以来,浮法玻璃生产利润和产能之间的变动出现分化,玻璃生产利润大幅减少甚至转为亏损,但产能并未下降。我们认为该现象出现的原因在于2021年浮法玻璃生产利润达到历史性高位水平,企业盈利状况较好,有足够的资金实力应对利润下降和短期亏损。且在需求跌至阶段性低点后,多数生产企业认为下半年地产回暖概率较大,玻璃需求有望增加,故暂时无较强的冷修动力。 展望未来,我们认为下半年玻璃产能将小幅下降,尤其是四季度冷修或将明显增加。第三方机构统计,7月份国内有3-4条产线计划冷修,产能将减少2000多T/D.考虑到生产企业对金九银十的需求改善预期仍在,预计传统旺季之前冷修的量不会过大,产能仍将维持高位。进入四季度后,随着价格下跌,冷修量将明显增加。长期来看,2023年或是浮法玻璃冷修较为集中的一年,因房地产行业下行趋势已初步显现,玻璃需求将进入下降通道,供应过剩问题只能通过产能出清来解决。 进出口方面,上半年玻璃进口量同比减少,出口量同比增加。海关总署数据显示,2022年1-5月,国内玻璃累计进口量为10.56万吨,同比减少10.96万吨,降幅50.92%;1-5月累计出口量为24.90万吨,同比增加9.30万吨,增幅59.62%。上半年国内玻璃净出口量增加超过20万吨,但由于绝对值较低,对国内浮法玻璃价格影响较为有限。 3、需求:地产回暖迹象初现,下半年或有改善 整体来看,受房地产行业下行和汽车产销下降拖累,上半年浮法玻璃需求表现疲软,同比下降较为明显。房地产方面,国家统计局数据显示,2022年1-5月,国房景气指数连续下行,从2021年12月的100.36下跌至2022年5月的95.6,创下2016年以来的最低值。1-5月国内房屋新开工、竣工、销售面积同比分别下降30.60%、15.30%、23.60%;1-5月土地购置面积同比下降45.70%。整体来看,上半年房地产行业从土地购置,到房屋开工、竣工、销售,都出现了大幅度的下降,全年下降几为定局。但一些积极的信号已悄然出现,值得投资者持续跟踪。受4月基数较低和政策刺激影响,5月房地产行业多项指标环比出现明显回升,如土地购置面积环比增加45.86%,房屋销售面临环比增加25.77%,房屋开工面积环比增加20.07%,房屋竣工面积环比增加7.44%。6月份可跟踪的数据如30大中城市商品房成交面积,也出现进一步改善。6月中下旬的30大中城市周度成交面积已超过400万平方米,远高于四五月份周度均值的200万平方米。在国内近200城出台降门槛、降首付、购房补贴等稳地产政策的背景下,我们可以合理预计下半年房地产行业表现将好于上半年,全年同比降幅将逐渐缩窄,玻璃需求有望边际回暖,下半年库存下降是大概率事件。 汽车方面,受疫情等多因素影响,上半年国内汽车产销出现较为明显的下降。中汽协数据显示,2022年1-5月,国内汽车累计产量为961万辆,较去年同期减少102万辆,降幅9.58%。1-5月国内汽车累计销量为954万辆,较去年同期减少132万辆,降幅12.14%。上半年国内汽车行业产销下降,主要是受到四月份疫情带来的管控影响。随着疫情防控常态化进一步落实和购置税减免的政策发力,下半年汽车产销数据有望出现较为明显的增长。 综合来看,下半年玻璃终端行业表现有望好于上半年,玻璃需求有望出现边际改善,但整体仍弱于去年。在宏观层面无进一步转弱的前提下,玻璃价格反弹的概率较大。  4、库存:供应过剩拖累,玻璃库存大幅累积 受阶段性供应过剩影响,2022年上半年玻璃库存大幅累积。隆众数据显示,2022年1-6月,国内浮法玻璃生产企业库存从186万吨上升至402万吨,累计增加216万吨,增幅116.13%。当前玻璃库存处于近十年高位水平,较2021年同期增加282.87%,库存压力较大,对价格的利空影响较为明显。 考虑到下半年玻璃需求有望边际改善,我们认为下半年玻璃库存有望先增后减,至年末库存将低于6月末水平。当前中下游玻璃库存并不高,若需求改善,价格出现明显反弹,下游采购积极性回升,玻璃企业库存有望出现快速下降,进一步对价格形成利好。   04 总结、展望及策略 1、总结及展望 2022年上半年,纯碱价格走势明显强于玻璃,纯碱基本面也好于玻璃。上半年国内纯碱产量同比下降,进出口增加,需求小幅增长,库存明显去化。浮法玻璃供应维持高位,需求明显下降,库存大幅累积。 展望下半年,玻璃纯碱基本面或有不同的变化。浮法玻璃供需结构有望出现好转,随着亏损时间和幅度增加,下半年尤其是四季度玻璃冷修将增加,供应压力有望逐步缓解;终端房地产行业或有边际回暖,环比改善的概率较大,有望带动下半年玻璃需求增加。供需结构优化将带动玻璃库存下降,进而带动价格出现反弹。与玻璃供需结构边际好转不同,下半年纯碱基本面的不确定性因素较多。供应方面,年末纯碱有近100万吨产能释放,供应增加预期下,隐形库存或将提前流入现货市场,导致供应压力增加;需求端光伏玻璃产能有望继续增加,且大概率将高于浮法玻璃潜在的冷修产能,但国内疫情仍存较多不确定性,宏观层面的风险因素较多,对于下半年纯碱总的需求,我们不宜过分乐观。预计下半年国内纯碱将小幅去库,但去库以中下游为主,上游库库存累积的概率较大。 除基本面因素外,下半年宏观层面的风险也需投资者格外警惕。7月的前几个交易日,大宗商品出现普跌,玻璃纯碱期价也出现大跌。当前市场交易的核心逻辑是美联储加息带来的流动性减少、全球经济出现衰退的预期。暂时该预期未出现扭转,未来该利空也将持续存在,玻璃纯碱价格运行的不确定性因素较多。 2、中期策略 综合考虑供需关系、估值、宏观等因素,我们认为下半年玻璃价格表现或略强于纯碱,两个品种都有望呈现先跌后反弹再下跌的走势。预计下半年玻璃现货价格的运行区间为1500-2100元/吨,期货主力合约价格的运行区间为1400-2200元/吨;纯碱现货(重碱)价格的运行区间为2400-3200元/吨,期货主力合约价格的运行区间为2000-3200元/吨。 基于对下半年的分析和展望,我们给出以下策略作为参考:(1)考虑到下半年国内经济韧性仍在,下游企业可待价格出现超跌后(如玻璃09价格跌至1500元/吨附近,纯碱09跌至2500元/吨附近),适量进行买入套期保值操作,锁定部分现货采购成本。(2)考虑到2023年纯碱供应增量较大,投资者可待价格出现较大反弹时,背靠压力位沽空SA2305合约。(3)考虑到玻璃绝对价格低于纯碱和供需结构变化或好于纯碱,投资者可待价差反弹时,做空纯碱-玻璃价差。 未来潜在的风险因素包括美联储货币政策持续收紧、疫情对经济的负面冲击超预期、浮法玻璃冷修超预期、光伏玻璃投产不及预期等。 (文章来源:中信建投期货) (责任编辑:admin) |