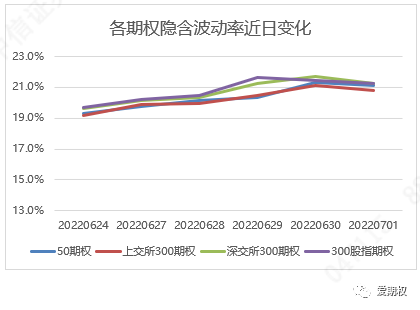

期权标的震荡后上涨。本周上证指数、深证成指、创业板指分别上涨1.1%、1.4%,创业板指下跌1.5%。行业板块方面,按中信一级行业分类,全周22个行业指数上涨,其中消费者服务、煤炭、房地产涨幅最多,分别上涨7.5%、6.2%和4.4%;8个行业指数下跌,其中汽车、综合金融、电力设备及新能源下跌最多,分别下跌3.5%、2.6%和1.7%。期权标的方面,50ETF、上交所300ETF、深交所300ETF、沪深300指数四个期权标的全周累计收益率分别为2.69%、1.81%、1.90%、1.64%。隐波与标的价格恢复正相关。本周期权隐含波动率与标的价格恢复正相关,全周期权隐含波动率累计上涨。截至周五收盘,50ETF、上交所300ETF、深交所300ETF、沪深300指数四个标的期权加权隐含波动率分别为21.2%、20.8%、21.2%及21.3%。(上周五收盘分别为19.3%、19.2%、19.6%及19.7%)![]()

![]()

本周期权日均成交量下降。50ETF期权、上交所300ETF期权、深交所300ETF期权全周日均成交量分别为237万张、227万张及39万张,较前周分别下降11.6%、下降10.7%、上升11.4%。期权日终持仓量目前分别为248万张、213万张、38万张。![]()

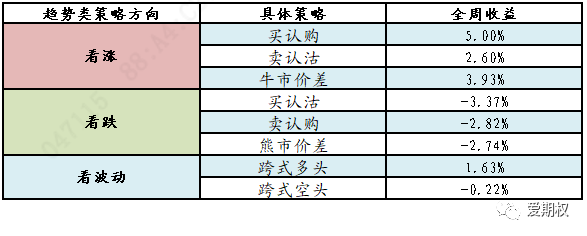

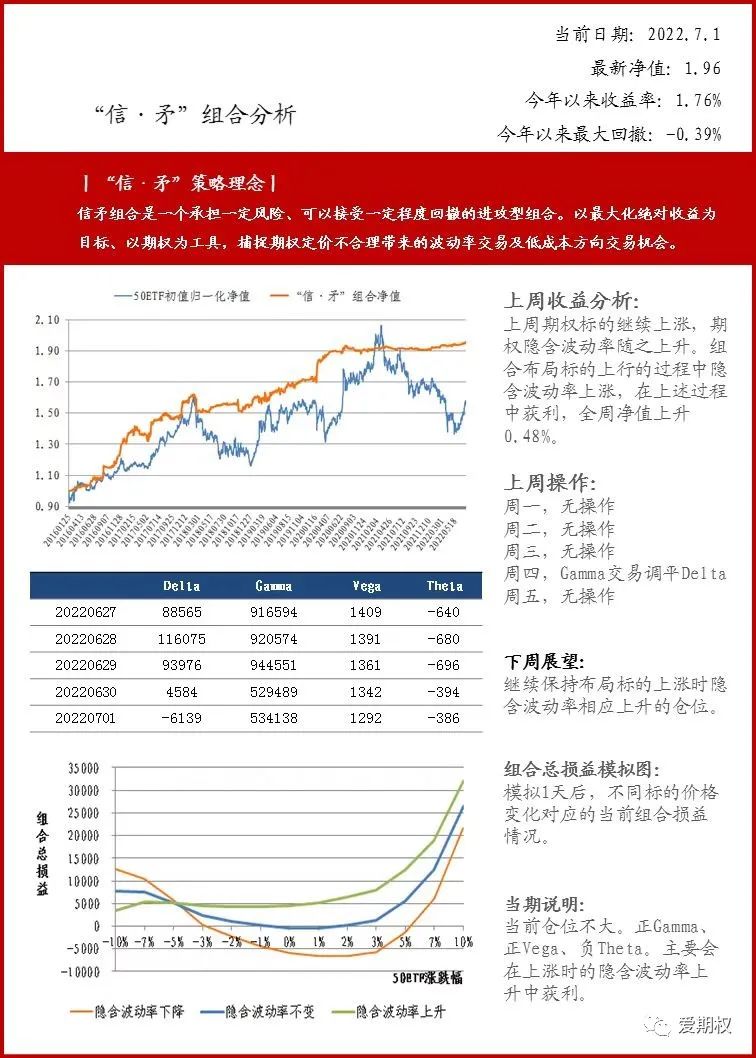

本周期权标的持续上涨,期权隐含波动率与标的价格恢复正相关。在此情况下,以50ETF期权为例,各类趋势策略中买认购、牛市价差表现较好。![]()

注:上述策略均使用50ETF当月平值期权,买认购、买认沽、牛市价差、熊市价差按7%的权利金构建;卖认购、卖认沽按卖出期权面值等于二倍资产规模的方式构建;跨式多头按认购、认沽各7%的权利金构建;跨式空头按各卖出期权面值等于二倍资产规模的方式构建。

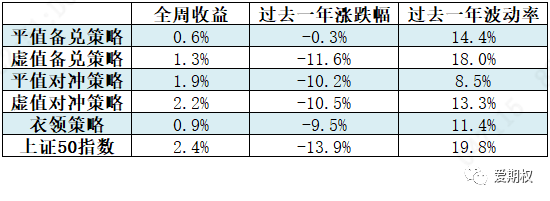

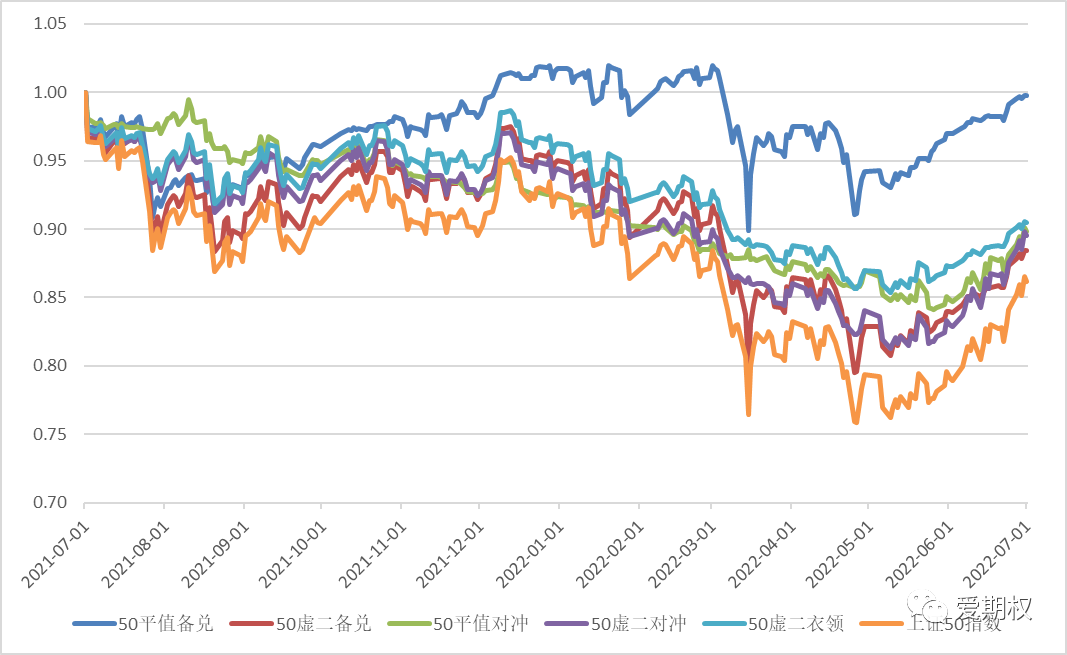

本周期权标的持续上涨,各配置类策略普遍取得正收益,但收益均小于标的本身,其中虚值对冲策略表现最佳。从过去一年整体来看,备兑、对冲、衣领三类期权策略相对直接持有标的均能降低风险、获得更好的风险收益回报比,其中平值备兑在过去一年内收益相对最佳。![]()

![]()

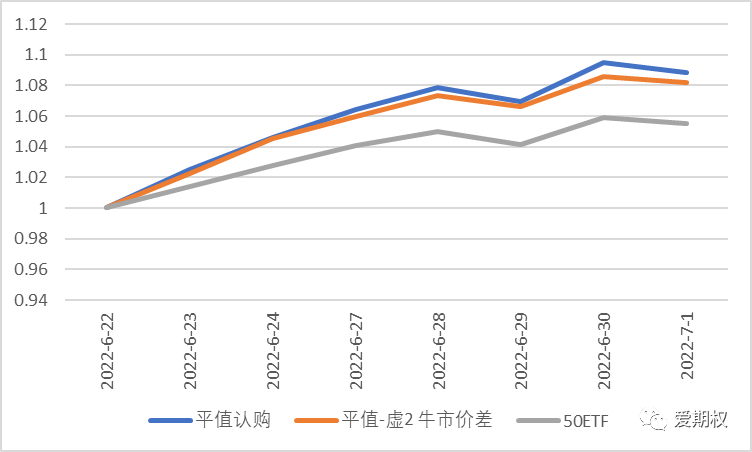

上周期权标的创新高的过程中隐含波动率仍然出现了下降,隐含波动率与标的的正相关性特征有所变化,二者的相关特征变的散乱。本周二者再次恢复正相关性。下图展示了自上个行权日(6.22日)开始买入平值认购、牛市价差策略和全仓50ETF的净值表现(按7%权利金仓位持有期权组合),可以看出本周隐波与标的价格恢复正相关后买入认购的表现最佳。![]()

下表展示6.22-7.1期间,买入7%平值、虚值一档、虚值二档认购期权及牛市价差(平值-虚值二档)策略和全仓50ETF的收益情况,可以看出近期市场持续上涨的行情下,买入认购和牛市价差的收益均高于全仓50ETF;由于隐波与标的价格存在正相关性,牛市价差的收益略低于买入认购期权。![]()

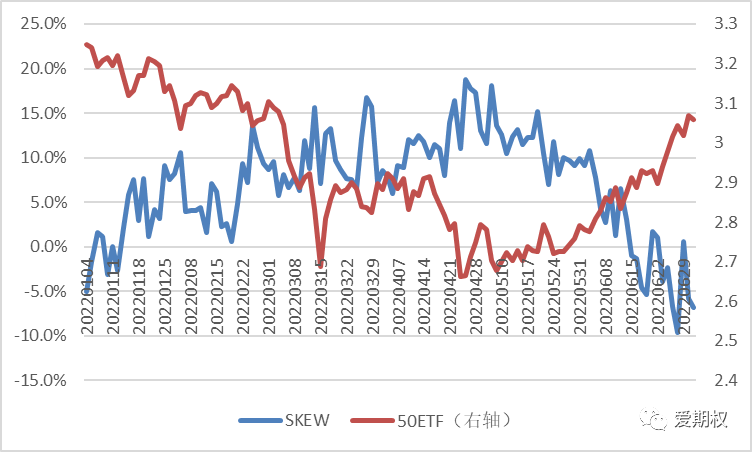

下图展示了2022年以来50ETF价格与Skew的变化情况,我们使用“虚值认沽期权隐含波动率减去虚值认购期权隐含波动率的差值,除以平值合约隐含波动率”的方式计算Skew值,体现隐含波动率曲面的倾斜程度。Skew越高,说明虚值认沽期权相对虚值认购期权越贵,市场情绪越谨慎;Skew越低,说明虚值认购期权相对虚值认沽期权越贵,市场情绪越乐观。 可以看出近期随着市场持续上涨Skew的值持续为负值且处于全年低位,说明当前市场情绪逐步从谨慎转为乐观。 ![]()

![]()

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向中信证券客户中的期权三级投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的期权三级投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!此资讯中的内容仅提供给投资者作参考之用,不构成对投资者的任何投资建议。投资者不应当以该资讯取代其独立判断或仅依据该资讯做出投资决策。对于投资者依据本资讯进行投资所造成的一切损失,中信证券不承担任何责任。感谢您给予的理解和配合。 (责任编辑:admin) |